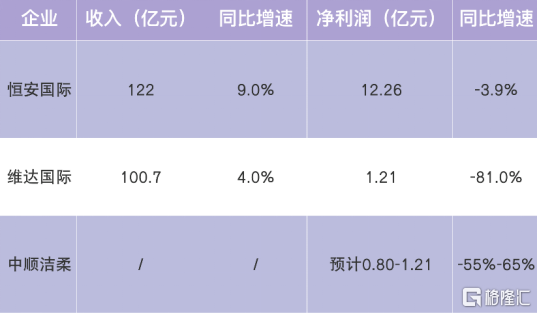

8月24日,恆安國際(1044.HK)發布了2023年中期業績。上半年,恆安實現收入122億元,淨利潤12.26億元。

隨着這份財報發布,生活用品行業的中期情況也基本明了。

上半年,生活用紙企業的業績表現總體疲弱,呈現“增收不增利”的特徵,其中維達和潔柔均出現較大幅度的下滑,分別下降81.1%和55%,僅恆安一家表現相對樂觀,收入實現近雙位數的同比增長,同時利潤僅略有下滑。

數據來源:公司財報;制圖:格隆匯

不同於行業的表現背後,恆安到底做對了什么?

另一個角度來看,這背後的業務线索或許蕴藏着新的行業機會與價值,不妨深入探討。

頭部效應加強,高端產品和電商渠道貢獻收入

收入端來看,上半年行業的頭部效應有所增強,恆安國際作爲其中規模最大的企業繼續領跑。

同時,進一步拆分恆安的收入結構可見,公司三大核心業務全面增長背後,高端產品、電商銷售保持強勁增勢,布局邁入了收獲期:

1、紙巾業務:大幅增長近23%,高端化帶動毛利率持續改善

紙巾業務方面,上半年收入增長明顯,同比增長22.7%至71.7億元,約佔整體收入約58.7%。

這裏面,高端紙巾和溼紙巾產品繼續保持高增速。其中,高端紙巾“雲感柔膚”同比增長超過40%,佔整體紙巾銷售的比例超過12%;溼紙巾收入達4.91億元,同比增長接近18.9%,佔比約6.9%。

盡管今年上半年毛利率下跌至約17.7%,然而,木漿成本下跌的效益已於第二季的毛利率逐步體現。伴隨着原材料成本降低,產品在滿足更高要求的消費者的使用體驗後,將持續帶動了產品毛利率的改善。

2、衛生巾業務:升級產品擔當增長主力,毛利率領先行業

衛生巾業務方面,上半年實現收入32.19億元,同比增長約2.9%,佔整體收入約26.4%。其中,升級及高端版的“七度空間”系列產品繼續成爲衛生巾業務銷售增長的主力。

恆安國際繼續堅守穩定的定價策略以維持品牌形象,盡管面對市場競爭壓力,以及原材料衝擊,這一業務毛利率微降至61.8%,但對比衛生巾行業平均毛利率45%仍遙遙領先。

3、紙尿褲業務:收入止跌回升,高端與成人用產品齊頭並進

紙尿褲業務方面,上半年實現收入6.65億元,同比增長約5%,佔整體收入約5.5%。其中,高端升級嬰兒紙尿褲“Q•MO”表現亮眼,銷售同比增長約19.1%,佔比進一步提升至超過35%;同時,成人紙尿褲滲透率持續上升,同比增長接近45.1%,佔整體紙尿褲業務銷售的比例約29.2%。

4、電商及新零售渠道保持強勁發展勢頭

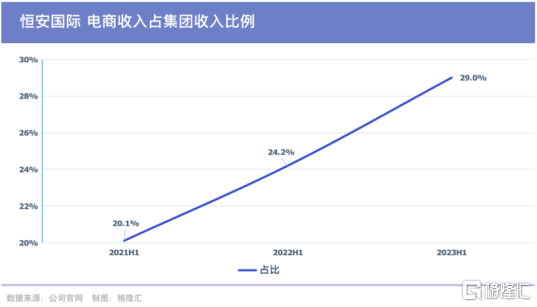

值得注意的是,恆安國際在電商及新零售市場的表現保持優異。期內,電商銷售佔比進一步上升,從去年同期的24.2%上升至約29.0%,按年增長約30.0%。

可以看到,隨着全渠道持續完善,恆安國際布局收效凸顯。

成本壓力正在改善,利潤彈性有望逐步釋放

目前來看,成本壓力也許將有所減弱,破局方向清晰。

首先,原材料價格正在改善。二季度以來,紙漿價格已逐漸進入下行周期,可以預期下半年相關企業有望持續改善毛利率。中信證券預計,綜合考慮競爭格局和龍頭價格策略,本輪紙漿價下行周期生活用紙龍頭淨利率有望恢復至8%-10%。

更深層次來看,表現相對樂觀的恆安亦提供出“內生樣本”,通過企業自身的調節力減少成本對利潤的影響,與之形成合力加速帶動毛利率回升。財報顯示,恆安紙巾業務毛利率第二季度开始按月錄得增長。

競爭激烈下,保持穩健的財務狀況及持續改善流動資金比率

恆安一直保持穩健的財政狀況。報告期內,處於淨現金狀況約人民幣47.9億元,營運活動產生的淨現金爲人民幣19.4億元。截止今年6月應收帳款及制成品周轉天數分別爲43天及33天,均比去年同期明顯改善。

聚焦恆安,一方面近年來恆安推動了一系列經營策略上的變革,升級了整個集團的運營效率;另一方面其作爲最具規模優勢的企業更有能力低價囤漿,從而能夠基於市場變化快速響應。

經營策略方面,例如恆安聚焦三大主業,推動多品牌多品類經營,在提質增效的同時加深賽道布局,整體提升抗風險能力;堅持引領品牌高端化,爲產品尤其高端產品的銷售提供支撐,一定意義上擡升其盈利韌性。結合上文也可以看到,恆安三大主業全面增長,衛生巾等業務毛利率相對較高,而且各業務條线的高端品牌及產品的銷售表現亮眼,一定程度上抵消紙巾業務的成本壓力。

還值得一提的是,上半年恆安數字化轉型战略深化,包括正式運行LIMS實驗室管理系統,SAP升級項目順利完成,啓動集團供應鏈計劃優化(IBP)項目,以及上线全新電商2C自動化分揀選設備等,進一步賦能降本增效。

例如,SAP升級項目新增了多種財務效率提升工具,有效降低月結復雜度;物流模塊架構統一了物流結算流程並在總部維護,提高30%的作業效率;同時累計整理各類數據超400萬條,全面梳理替代關系,構建目標成本的BOM。

綜合反應下,恆安在思維方式、組織架構等多方面發生了變化,核心推動質量改善、供應鏈改革以及端到端可視化等,增強內生動力。

此外,恆安的存貨周轉天數爲178天,明顯低於去年同期的201天,也反映了其在供應鏈管理方面取得一定成效。並且,充裕的現金流意味着其能夠持續支持經營策略上的變革。

小結

總的來說,生活用紙行業基本面呈現上升趨勢,相關企業有望重回“增收又增利”的發展階段。在這樣的“拐點”時刻,不妨透過市場表面的波動,深入分析企業的經營策略、經營優勢等方面准確評估企業的長期價值。

恆安作爲行業領軍企業,業務邏輯與之高度契合,而且具有成本優勢,可能會率先回歸上述發展階段,從而也有望進一步強化領先地位,前景可期。

本文作者可以追加內容哦 !

標題:從恆安國際(1044.HK)看生活用紙行業的新機會和新價值

地址:https://www.utechfun.com/post/253782.html