你的錢袋子,可能不保了。

有人可能注意到了,這段時間國家層面發出的重大新聞,都是關於“刺激消費”。

進入下半年,先是央行高層、住建部長講話,吹響了“鼓勵买房”的衝鋒號,再是靶向發力壯大民營經濟。緊接着發改委“擴消費20條”也來了,涉及大宗消費、服務消費、新型消費、農村消費、消費設施、優化消費環境等多個領域。

一言概之,刺激消費,國家還是出手了。

在回答“爲什么這么做”之前,我想先說一個有意思,且違背很多人理解常識的事情:7月31日,國家發展改革委副主任李春臨回應:促消費政策不是所謂的“掏空錢包”“透支需求”,恰恰相反,促消費政策的出發點是幫助居民節約开支,买到物美價廉的商品。

能自主思考的人都知道,高層的話有點“此地無銀三百兩”,刺激消費,怎么可能不花錢?“促消費是幫助居民節約开支”,這話更說不通。

但我們也要辯證地看“促消費政策的出發點是幫助居民節約开支,买到物美價廉的商品”這句話。我的理解,此次促消費更多是圍繞小商品市場,即“消費降級”趨勢下的宏觀施策。

這同時也證明,我們此前說的“阿裏、京東向拼多多靠攏,搞低價策略是非常務實的战略調整,是電商平台爲應對居民部門捂緊錢包不消費的集體行動”觀點,是極其正確的。

更深層次地說,當房子、車子等大額消費刺激不動後,不得不把目標瞄准物美價廉的小商品市場,這是對當下居民消費心態轉變的感知,更是宏觀施策的不得已。

接下來說說,國家爲什么要大力刺激消費?

個人覺得有兩個非常現實的原因,一是三駕馬車現在只有消費還跑得動。說穿了,當全面做大海外的收入或資產已經不可能的時候,就只能向內強化內需了。

通過上半年的數據來看,消費支出拉動經濟增長4.2個百分點,對經濟增長的貢獻率高達77.2%,比去年全年高出44個百分點;而資本形成總額僅拉動經濟增長1.8個百分點;貨物和服務淨出口更是向下拉動經濟0.6個百分點。

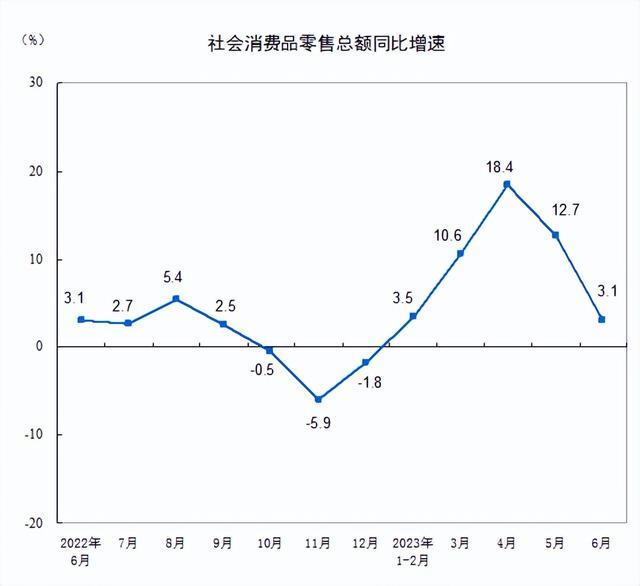

事實上,即便是“中流砥柱”消費,在二季度末增速也邊際回落了,這說明我們的內生動能仍然有待提振。統計局數據顯示,上半年,社會消費品零售總額同比增長8.2%,而6月份同比僅增長3.1%,4、5月份分別同比增長18.4%、12.7%。

二是這段時間“通縮”論調不斷,雖然統計局高層,回應“目前和下階段都不會出現通縮”,但民衆消費意愿不高的情況是確實存在的。而且在上半年累計放水11.3萬億的背景下,CPI同比僅增長0.7%,6月份更爲0,雖然從經濟增長、貨幣供應這些相關指標看,中國的經濟都不符合通貨緊縮的條件,但不可忽略,趨勢還是非常明顯的。

所以,當前時期宏觀層面出手促進消費,是非常有必要的。更何況,解決需求不足的問題,根本上要靠提高居民的收入。換句話說,我們現在需要的是通脹,而不是通縮。

一邊是宏觀層面絞盡腦汁促消費,搞電擊療法,另一邊卻是老百姓捂緊錢袋子不消費,而是熱衷於存錢,熱衷於提前還貸,自發降槓杆。數據顯示,今年上半年居民部門存款11.9萬億,提前還貸超2萬億,比從銀行新增貸款(1.46萬億)還多一大截。

那么當前時期,老百姓不买房、不貸款的根源到底是什么?

高層研判了經濟現在最大的問題是“國內需求不足”,而需求不足的根源其實是收入增速下滑。直白點說就是掙不到錢,且掙錢越來越難了。換句話說,當前時期人們不买房、不貸款,唯獨對降槓杆情有獨鐘,歸根結底是因爲收入增速下降了。

這不是我一廂情愿的說法,而是整個宏觀大環境如此。前不久我在B站做過一個調查,今年收入下滑的佔比高達50%。雖然調查受衆較單一(大學生等年輕人居多),但足以說明收入下滑問題已經非常嚴重了。

君不見,今年的網約車行業已經發出飽和預警了,廣州、杭州、北京、成都、南京等城市外賣行業也屢屢傳出有些站點人員招滿,本科學歷佔比也達到了30%。衆所周知,網約車和外賣行業,是最容易接納失業人員的,當這兩個行業都开始擠滿人的時候,說明整體的就業形勢已經非常嚴峻了。

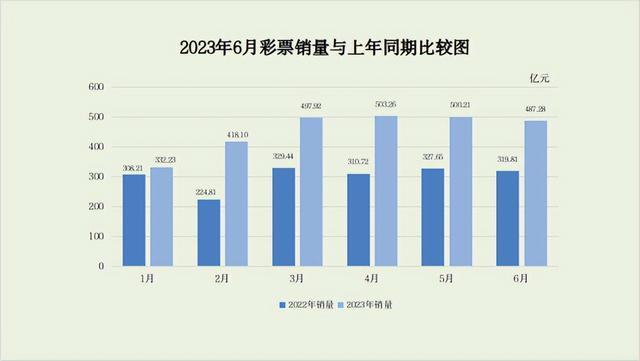

另外,今年彩票銷售額猛增50.4%,創5年來新高。財政部數據顯示,上半年全國共銷售彩票2738.99億,同比增加918.36億。

一些看似生活常見之物,消費者對其的喜好變化或銷量波動,其實也是反映經濟變動的重要指向標,比如口紅、彩票、領帶等。

我們熟知的“口紅效應”,說的就是經濟不景氣時,人們預期收入減少,縮減房子、車子等大額消費,這時廉價的消費品就成了替代品。

和口紅一樣,彩票銷售數據的大漲,也是經濟增長放緩的產物。前兩天去淮河路步行街,遠遠就看見一堆人在那刮彩票,好不熱鬧,這種景象今年甚至隨處可見。不僅如此,我還發現今年“买彩票中大獎”的宣傳也特別多。

多數人买彩票,其實也知道是打水漂,但還是抱着僥幸心態博個“說不定”。說穿了就是,當人們在經濟困境中尋求預期收益時,彩票這種低門檻的投資方式成爲了首選。

事實上,這兩年大家不愿意消費,還有一個不可忽略的重要原因:疫情三年掏空了很多人的錢包,疫情更衝擊了很多行業,造成了大量企業倒閉關停,數以萬計的人被降薪甚至是失業。

當然了,這兩年資產價格下跌,也在一定程度上遏制了居民的消費意愿。就拿房子來說,以前市值500萬,雖然是紙面財富,但持有者內心是歡喜的,再加上收入增長,消費時也有底氣。現在房子只值300萬,甚至覆蓋不了銀行貸款,試問還敢消費嗎?有錢也會尋摸提前還貸,給自己降降壓,非常現實。

綜上所述,如何提高收入,才是現在大家最關心的問題。

收入提不上去,光刺激消費,這是本末倒置:賺不到錢,總不能貸款消費吧?找不到工作,總不能付費上班吧?

現在“擴消費”20條來了,不知道“提收入”20條什么時候才能來?

對於這一點,國家其實也很清楚,也在努力,這段時間各地放开擺地攤,發展“夜市經濟”,促進民營經濟做大做強,16部門發文鼓勵家政業吸納年輕人就業,鼓勵高校畢業生在家政領域創業等,其實都是在尋找最優解。因爲保企業就是保收入,保就業就是保消費。

值得一提的是,8月1日《國家發展改革委等部門關於實施促進民營經濟發展近期若幹舉措的通知》也對外公布。這份文件提出28條具體措施,其中就包括加大對拖欠民營企業账款的清理力度,重點清理機關、事業單位、國有企業拖欠中小微企業账款。

另外,8月1日的社論文章,標題就喊出“真正把民營企業和民營企業家當自己人”。

有人疑惑,爲什么總是圍繞民營經濟施策?

原因我們說過多次了,民營經濟在整個經濟發展鏈條中佔據舉足輕重的地位,佔全國50%的稅金、60%的GDP總量、70%的高新技術、80%的就業和90%的企業數量。

另外,獲得同等融資產出的就業崗位和繳納的稅收,這兩項民營經濟都碾壓國有經濟。有調查顯示,民營企業用國企一半的融資,提供了8倍於國企的勞動崗位。

但盡管如此,考慮到當前的局面,宏觀層面的保收入和促消費做法,短期不可能見效。一則政策有滯後性,二則並未對症下藥,即使有用,也是見效甚微。

還是那句話,當務之急是立刻啓動對民衆的購买力返還程序,個人覺得可以從三個方向入手:其一,央行出面,直接下發文件要求商業銀行降存量房貸利率至新房同一水平,復制2008年底的操作,變相提高有消費能力人群的收入;其二,直接發現金,提高全民的基礎收入,雖然無法杜絕有人存錢,但最快提升消費,也最快降低貧富差距;其三,提高社會保障福利。疫後很多家庭忙於預防性儲蓄,說穿了是社會保障福利不到位,比如醫療、就業、教育、養老等。

現在國家不做這些,主要是出於對宏觀槓杆率的管控。個人覺得,與其斤斤計較宏觀負債率,不如先保民生、養民生,民強則內需才會更加夯實。

標題:國家喊你消費了!老百姓不买房、不貸款的根源是什么?

地址:https://www.utechfun.com/post/245357.html