出品 | 虎嗅科技組

作者 | 丸都山

頭圖 | 視覺中國

萬衆期待下,台積電交上了一份讓人大跌眼鏡的成績單。

北京時間7月20日下午,台積電發布了2023年二季度財務報告:期內實現營業收入4808億新台幣(約合157億美元),同比下降10%,環比下滑5.5%;期內淨利潤1818億新台幣(約合58億美元),同比下降23.3%,環比下降12.2%。

盡管二季度的營收及淨利潤表現符合此前的業績指引,但二級市場的投資者們似乎並不愿意买账,截至美東時間7月20日收盤後,台積電股價重挫5.04%,收報97.865美元。

過去半年,無論是互聯網大廠的“千模大战”,還是“英偉達們”在AI芯片上的持續下注,台積電始終被認爲是那個輸贏通喫的莊家,不過目前來看,AI所帶來的需求還遠不足以喂飽這頭巨獸。

在財報發布後的法說會上,台積電首席執行官魏哲家直言,“大趨勢比我們先前預期的還要弱,(下遊廠商)庫存調整到什么時候,還是要看經濟因素。”

情況有多糟糕?

在上個月舉辦的台北電腦展上,黃仁勳表示英偉達力求更加多元化的供應鏈,但目前H100芯片仍將由台積電獨供,未來也不會考慮其他晶圓廠。無獨有偶,另一家芯片巨頭AMD今年發布的MI 300系列芯片同樣由台積電獨家代工。

高度成熟的5nm工藝制程,以及“獨門祕籍”CoWoS封裝工藝是台積電牢牢掌握AI芯片訂單的兩把利刃,但從二季度財報來看,AI在業績提振上發揮出的作用仍然十分有限。

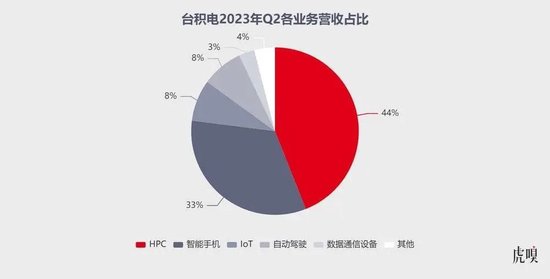

按照收入來源劃分,二季度智能手機爲台積電貢獻了33%的營收,HPC(高性能計算)貢獻了44%的營收,這個數字與一季度基本持平。如果按照一季度167億美元的整體營收計算,二季度HPC創造的營收甚至比一季度還要低4.4億美元。

不過,需要說明的一點是,按照台積電的統計口徑,“高性能計算”的定義不僅包括用於訓練和推理的AI芯片,同樣也包括用於PC、遊戲機和服務器的各類SoC芯片。因此,HPC營收下滑更多還是受到來自消費級市場的不利影響。

短時間內,下遊市場的頹勢也很難得到根本性扭轉,以PC市場爲例,根據市調機構Gartner的統計數據,今年二季度全球PC出貨量共計5970萬台,較去年同期下降16.6%。好消息是,期內出貨量較上季度環比增長了12.9%,這似乎也印證了魏哲家對於“下遊廠商庫存已消耗至低位”的說法。

而另一邊的智能手機市場形勢更加不容樂觀。市調機構Couterpoint的統計數據顯示,今年二季度全球智能手機市場銷量同比下降8%,環比下降5%,連續六季度環比下降,幾乎無法看到市場復蘇的跡象。

在法說會上,台積電方面表示,目前公司N3工藝制程(3nm)已進入量產階段。結合多方信息,台積電3nm芯片將於今年9月在iPhone 15系列機型上亮相,這或許將繼續提高芯片產品的均價,但考慮到首批產品的良率問題,台積電在今年下半年的成本壓力可能會繼續升高。

一組有趣的矛盾是,自台積電5nm工藝制程投入商用後,包括蘋果和英偉達等一衆公司都曾抱怨過台積電代工價格過高,且不愿作出讓步,但於此同時,台積電的毛利率卻在逐季走低。

財報顯示,在今年二季度,台積電毛利率爲54.1%,較一季度降低2.2個百分點,較去年四季度降低8.1個百分點。台積電公布的數據中,有一項似乎解釋了毛利率走低的原因:固定成本,主要包含產线建設及生產設備的折舊費用。

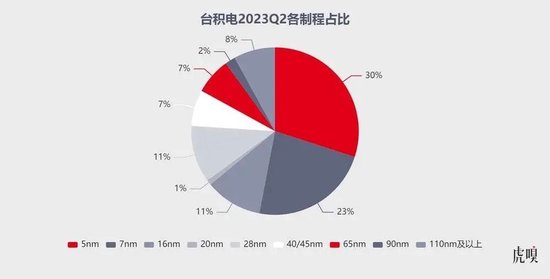

台積電將這項成本分攤到產品上,若以12英寸晶圓計算,每枚晶圓的固定成本爲1386美元,較上個季度的1124美元同比增長23.3%,這就導致了盡管本季度台積電先進制程(5nm與7nm)的出貨佔比從上季度的51%提升至53%,但毛利率仍然在下降。

按照台積電的計劃,位於新竹的2nm工廠將在今年下半年建成,位於日本和美國亞利桑那州的海外工廠也分別將在2024和2025年進入量產階段,在上述工廠投入使用後,意味着台積電將面臨更加嚴峻的折舊壓力。

需要說明的一點是,在各大晶圓代工廠中,台積電是唯一沒有削減全年資本开支的廠商,昨日的法說會上台積電首席財務官黃仁昭重申了這一目標。至於其他廠商,很可能會在二季報發布後進一步削減資本开支。

AI還不是破局點

過去幾個月,大模型對高算力芯片的需求呈指數級增長,芯片缺貨成爲貫穿AI行業今年上半年的主題,根據此前中國台灣《電子時報》的報道,由於英偉達、AMD、蘋果等公司訂單的大量湧入,台積電5nm工藝平台的各條產线產能利用率已接近滿負荷。

但目前AI芯片還很難成爲各大晶圓廠的“救命稻草”。核心問題在於AI芯片市場與消費級市場相比,體量幾乎是微不足道。根據第三方市調機構Precedence Research的統計,2022年全球AI芯片市場(包括各類用於高性能計算的GPU、CPU及ASIC)規模爲168億美元,而同一時期僅蘋果在台積電的訂單金額就達到了170億美元。

不過,雖然AI芯片無法填補消費電子市場的窟窿,但至少台積電能在這個市場中“喫肉”,而其他的晶圓代工廠只能被動地“喝湯”。比如前不久《電子時報》報道,英偉達正在考慮將部分GPU中使用的2.5D封裝交給其他供應商,原因是台積電在先進封裝產能不足。

另外,由於無法像台積電一樣喫到AI芯片的紅利,本季度各大晶圓廠可能會創下歷史最慘淡的季度表現。7月12日,據韓國媒體BusinessKorea報道,代工行業消息人士透露,二季度三星電子半導體代工部門銷售額爲4.437萬億韓元(約247億人民幣),運營虧損爲7100億韓元(約39.55億人民幣),創下自2008年金融危機以來的最大單季度虧損。

包括三星在內的晶圓代工廠們,目前似乎只能把希望寄托於消費電子市場的回暖。

而台積電方面則對AI行業表現出了極強的信心。魏哲家在法說會上表示,“我們已經將AI需求的某些假設納入了我們的長期資本支出和增長預測中。我們的高性能計算平台預計將成爲台積電未來幾年長期增長的主要引擎和最大增量貢獻者。”

按照台積電方面的測算,未來5年AI相關產品將能夠實現接近50%的年復合增長率,到2028年,相關產品營收佔比將達到集團總營收的10%左右。

盡管三星電子和英特爾都展示過代工高性能AI芯片的計劃,但台積電在該領域似乎更加志在必得。法說會上,魏哲家表示目前N2(2nm)工藝制程研發進展也較爲順利,預計將在2025年實現大規模量產。魏哲家還着重強調了台積電專爲N2工藝开發了具備背面電源軌解決方案,這款方案“非常適用於高性能計算”。

當然,即便台積電在高性能芯片代工上展現出遠超行業的水平,但一方面遠水解不了近渴,另一方面半導體行業周期也未到觸底反彈的時刻,今年下半年台積電的頹勢恐怕仍然無法得到扭轉。

現在送您60元福利紅包,直接提現不套路~~~快來參與活動吧!

海量資訊、精准解讀,盡在新浪財經APP

海量資訊、精准解讀,盡在新浪財經APP

標題:台積電的情況有多糟糕?

地址:https://www.utechfun.com/post/241365.html