盡管AI指數點位及估值水平均已來到近三年高位,但參照2013年“移動互聯網+”走勢,行情或尚未見頂。

01 遠端盈利資產受追捧

過去幾十年,AI技術的發展經歷了多次起伏,就像過山車一樣。

2016年,AlphaGo的出現將人們對AI技術的期待提高了很多,但當時有限的應用場景又將AI的處境拉回現實。彼時,AI雖然很牛,但和普通大衆的生活似乎關系不大。

現在,情況有些不同了。

去年年末,隨着現象級應用ChatGPT的鋪开,它的市場空間和公司對應的盈利增長就打开了想象空間,投資者就容易給這些公司一個真實的認知並愿意用真金白銀去投資它,這也是此前相關科技板塊上漲的原因所在。

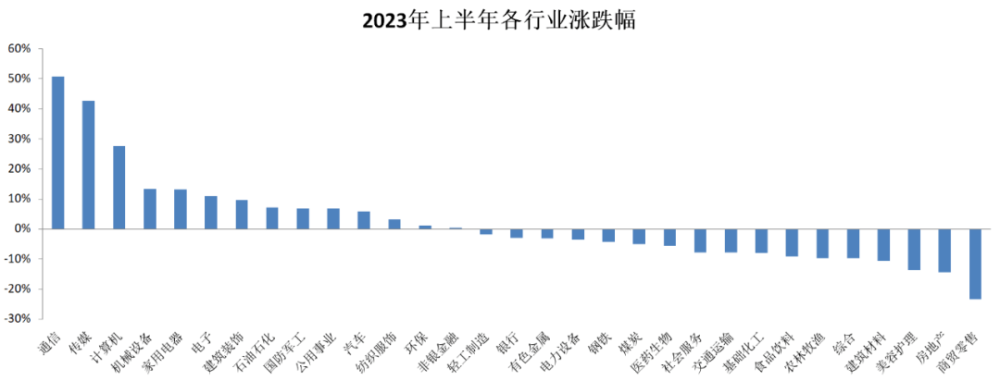

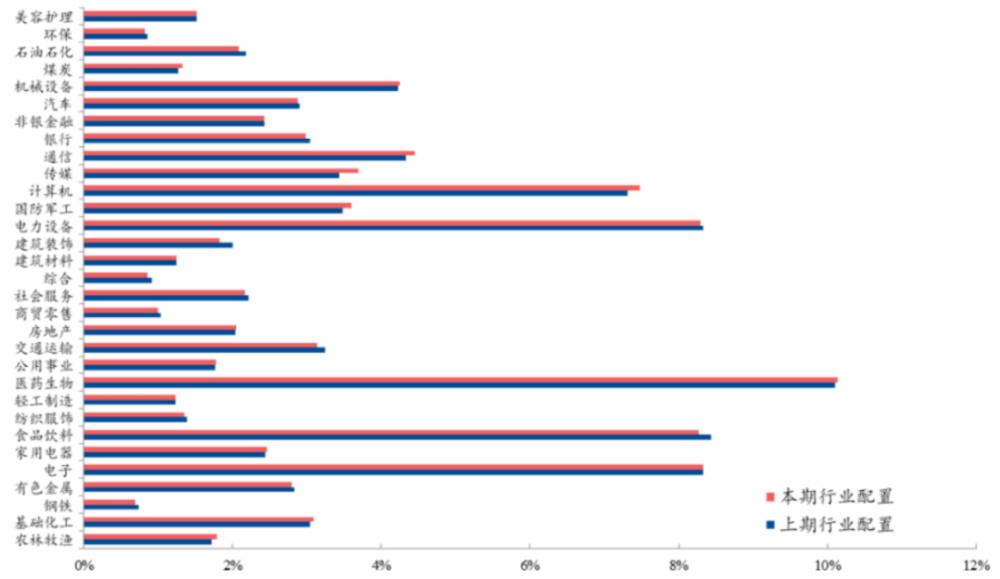

在剛剛過去的上半年,搭乘AI概念的東風,科技板塊一騎絕塵,通信、計算機、電子行業年內漲幅分別達到了50%、27%、11%,排名靠前。

來源:Wind,申萬一級行業,數據截至2023.6.30

多個跟蹤人工智能主題概念的指數也整體呈現上升態勢,同期漲幅均超過了30%。

事實上,不僅是A股,全球股市2023年上半年也呈現出了與A股相似的特徵。這一特徵,從表象上看是在擁抱“確定性資產”,代表了對新科技創新周期未來的確定性,而本質是對確定性資產給予持續的溢價。

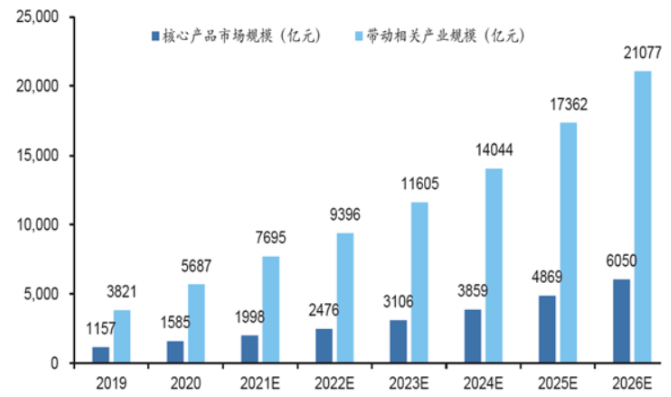

根據艾瑞咨詢《中國人工智能產業研究報告》預測,到2026年,中國人工智能帶動相關產業規模將超過2.1萬億元,2021-2026年復合增速超過22%。

2019-2026年中國人工智能產業規模(億元)

來源:艾瑞咨詢《2021年中國人工智能產業研究報告》,核心規模包括計算機視覺、智能語音、對話式AI、機器學習(含自動駕駛)、知識圖譜、自然語言處理、AI芯片等核心產業;帶動規模爲達到AI應用目的而連帶採購的、具有相關性的軟硬件產品、服務

所以,反映到A股上,以AI爲代表的“遠端盈利資產”,成爲了不確定性時代下更多資金的選擇。

然而,隨着多家AI上市公司相繼發布減持公告,估值大幅回撤成爲該板塊近期重要表徵。

一時間,關於AI行情是否就此結束的討論,成爲了市場焦點。有人說,這一波概念炒作,一旦被套,不知猴年馬月解套;還有人說,AI投資“有意義的亂炒”階段已結束,接下來進入“高勝算的孕育”階段。

不難看出,兩種說法都認爲AI此前的上漲,存在“炒作”的成分。所不同的是,後者認爲AI行情並未結束。

02 復刻“移動互聯網+”行情?

AI作爲一項通用技術,可以廣泛賦能各行業,帶來資本深化與全要素生產率(TFP)提升。但AI並不是一個新概念,早在上世紀五十年代這個詞便已被提出,至今已有70余年的時間。

長期以來,AI頂着下一次科技革命技術的光環被寄予厚望,但在實際使用中始終沒有良好的使用體驗和普及,直到ChatGPT的出現。憑借“上线僅5天,便收獲百萬用戶,2個月即破億”的成績,ChatGPT成爲歷史上用戶增長速度最快的應用程序。

此前,廣發證券在一份研報中指出,技術或產品的爆點,用戶尤其是To-C用戶場景的打开,是科技浪潮中股價主升浪的催化劑。

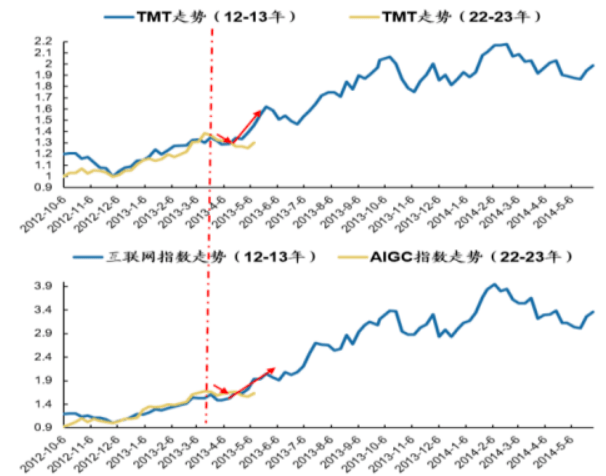

基於“技術革新引發場景革命、內外催化劑加持、海外宏觀環境、國內宏觀環境、股市流動性”五大相似點,廣發證券給出了本輪“AI+”類似2013年的“移動互聯網+”的判斷。

來源:Wind,廣發證券發展研究中心,數據截至2023.5.30

民生計算機中期策略也給出了相似的看法:迎接AI行情從供給側邁向需求側的拐點。

具體來看,AI現階段有望復制2010-2012年TMT供給側邁向2013-2015年TMT應用需求側的路徑。

2013-2015年TMT牛市的基礎是2010年iPhone4發布後的2010-2012年,移動互聯網的基礎設施—智能手機滲透率快速提升至接近50%左右水平,而這一輪AI行情的基礎設施率先集中在AI供給側的基礎設施產業鏈,即大模型、算力、數據;在2月-5月的大模型普及過程初期,英偉達美股總市值突破萬億美元,持續創歷史新高,背後反映算力的清晰路徑持續被大衆認可,本質是在於確定性高的算力側率先兌現。

軟件先行定義一切基礎,催生算力硬件需求之後,有望邁向2013-2015各類物聯網終端變革與需求的新階段。

所以,即便是一些AI概念股股價較低點已經翻倍,卻依然能吸引資金進場。這種貌似後知後覺的追漲行爲,實際上在十年前的互聯網牛市中也曾出現過。

當時的A股市場中並沒有正宗的互聯網股票,騰訊、新浪、搜狐等都在港股和美股上市,但這似乎並不妨礙基金經理們尋找A股互聯網牛股的信心。有的基金經理遲到半年才去追高已翻倍的牛股,最終卻擠進年度業績的全國五強。

而這也間接解釋了一個現象,爲何當下許多AI概念股已經漲出天際,依然有基金經理選擇了加倉。

根據興業證券的測算,在6月中旬AI概念股大漲之際,計算機、通信板塊獲得了明顯增持。

來源:Wind,聚源,興業證券經濟與金融研究院整理,數據截至2023.6.21

03 AI調整下的啓示

盡管對於AI前景並不存疑,但由於相關概念板塊短期漲幅較大,部分投資者選擇獲利了結、平衡倉位,最終導致板塊下跌。

具體來看,年初至今,AI板塊一共出現了兩次明顯的調整。一次發生在4月上旬至5月中旬,周期超過1個月,概念指數下跌11%-16%;另一次是6月下旬至今,跌幅在10%左右。

特別是最近這次AI板塊的調整,主要源於多家AI上市公司重要股東的減持操作,對投資者情緒造成了一定程度的影響。

據不完全統計,在剛剛過去的6月份,就有超20家AI上市公司發布大股東減持計劃。在發布相關減持計劃後,大部分公司股價迎來了回調。

在初始熱潮過去之後,投資者开始對相關公司的基本面、技術、商業化和市場前景進行更加理性和審慎的評估。而臨近半年報披露窗口期,AI概念股也即將迎來業績兌現或證僞。

但對於普通投資者而言,想要真正意義上做到“去僞存真”並非易事。

首先,AI並不像其他投資領域那樣有明確的邊界,而是涉及衆多子領域,如機器學習,自然語言處理,機器視覺等。深入了解每一個子領域需要耗費巨大的精力,這對於普通投資者而言,並不現實。

具體來看,AI產業鏈可以分爲基礎層、技術層和應用層三大部分。基礎層主要提供硬件設備和軟件服務,涉及AI芯片、雲計算等領域,這些都是人工智能產業不可或缺的基礎設施;技術層主要涉及算法研究和模型構建,技術層的創新是人工智能產業發展的重要驅動力;應用層主要涵蓋了人工智能技術外延的應用場景,涉及金融、汽車、零售、大健康、安防、互聯網服務、企業服務、教育、工業等諸多行業。

人工智能產業鏈概覽

其次,AI技術壁壘較高,本身就是復雜的專業領域,涵括了深度學習、神經網絡、自然語言處理等前沿技術。需要投資者具備相對較高的科技知識水平,才能完全理解其內在邏輯。以神經網絡爲例,這是一種模擬人腦結構的算法,它的復雜性常常需要投資者具備相應的數學和編程基礎才能理解。

再次,AI領域的技術更新換代速度快,新技術的應用領域和市場前景變化也非常快,這意味着投資者需要隨時關注最新的技術動向。如果不能快速適應這種變化,便會錯失良機。

最後,AI上市公司數量衆多。幾乎每一個科技公司都涉足AI這一領域。投資者需要具備分辨優秀公司的能力,對公司進行深入的研究和分析,從而做出正確的投資選擇。

正是基於上述四方面因素,對於普通投資者而言,指數投資無疑是省心的選擇。

04 一個不容忽視的問題

目前,市場上有多個涉及AI主題的指數。其中,“中證人工智能主題指數”的權重股集中度最低,前5大、前10大佔比分別爲33.72%、50.55%,這表明該指數權重股更加分散。

“中證人工智能主題指數”前十重倉股

來源:中證指數公司,數據截至2023.7.7

除了上面列表中所展示的前10大重倉股外,在“中證人工智能主題指數”的成分股中,還選取了另外40只業務涉及爲人工智能提供基礎資源、技術以及應用支持的上市公司作爲指數樣本,覆蓋大數據、雲計算、雲存儲、機器學習、機器視覺、人臉識別、語音語義識別、智能芯片等多個領域,旨在反映人工智能上市公司的整體表現。

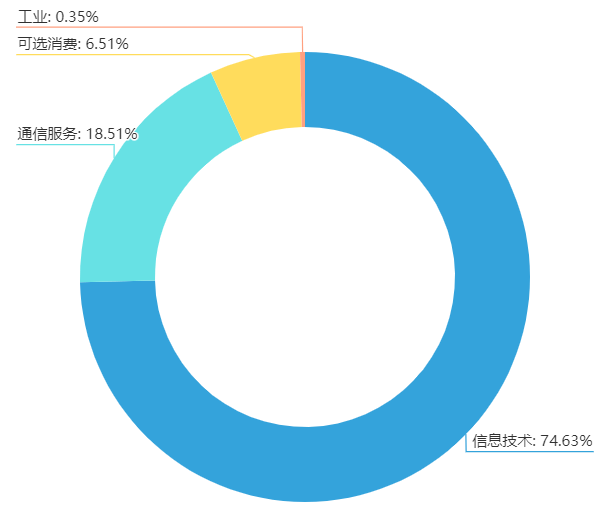

從行業分布來看,根據中證指數官網顯示,截至2023年7月7日,指數行業分布集中度較高,僅信息技術(74.63%)和通信服務(18.51%)兩個行業的合計佔比就達到93%。

來源:中證指數公司,數據截至2023.7.7

正是這樣一個“權重股相對分散,行業集中度較高”的指數,在今年上半年收獲了近30%的漲幅。

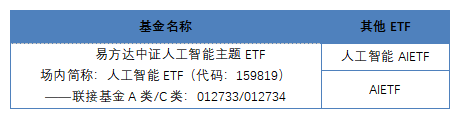

目前,市場上共有3只ETF跟蹤“中證人工智能主題指數”。

跟蹤“中證人工智能主題指數”的ETF

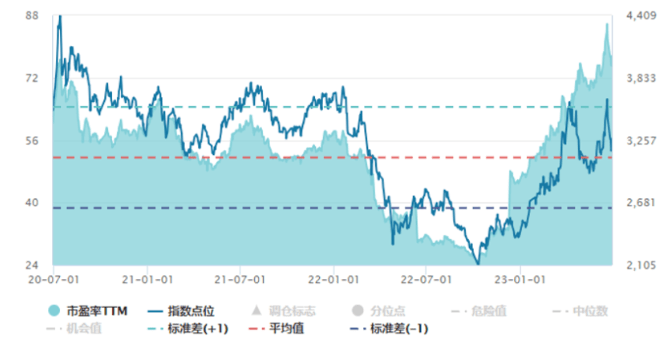

盡管上半年成績斐然,但從數據上看,“中證人工智能主題指數”無論是指數點位或估值水平均已來到近三年高位,這也是一個不容忽視的問題。

“中證人工智能主題指數”近三年指數與估值PE(TTM)

來源:Wind,數據截至2023.6.30

原文標題 : AI行情究竟走到哪一步了?

標題:AI行情究竟走到哪一步了?

地址:https://www.utechfun.com/post/238634.html