作者:文雨,編輯:小市妹

技術推動,資本熱潮,政策扶持,人形機器人這把火越燒越旺,太平洋兩岸的兩個超級大國已經爲此展开了新的技術競賽。

在西八區,馬斯克、黃仁勳等大佬已經爲機器人描繪了宏偉藍圖;東八區這邊,各地政府紛紛發文表示要大力支持,大廠們也躍躍欲試。就在前幾天,字節高層還專門針對機器人开了一場閉門討論會。

【道路是曲折的】

人形機器人並非是新事物,早在1973年,日本早稻田大學加藤一郎就帶領團隊研發出世界上第一台真人大小的人形智能機器人——WABOT-1。然而半個世紀過去了,商業化依然遙遙無期,究其根源,性能和成本是核心阻力。

機器人由運動模塊、傳感模塊和人工智能模塊三個關鍵技術模塊組成。對於一般的傳統機器人來說,只需要其中一種技術往往就能具備使用價值。比如,工業機器人主要側重於運動控制技術,掃地機器人則側重於導航傳感技術。

人形機器人則不然,它必須在應用場景上具備通用性,而不是特定場景下的單一任務。這樣一來就復雜多了,需要更高的技術集成和融合,需要對更大的數據集建模,也需要對語言和指令有更強大的理解力。但在此之前,AI數據和模型基本處於孤立發展狀態,且迭代速度很慢,成本遲遲降不下來。

大模型的普及極大改變了這一現狀。

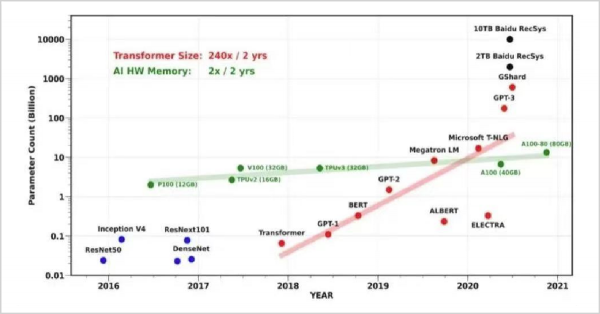

從2017年的Transformer,再到GPT-1、BERT、GPT-2、GPT-3、GPT-4,模型的參數量級在短短幾年內實現了從億到百萬億量級的跨越。隨之而來的是,大模型正在從文本、語音、視覺等單一模態大模型向多種模態融合的通用AI方向發展。由此便可將語音、視覺、決策、控制等多方面技術與人形機器人直接結合,全面提升機器人的能力值。

▲圖源:國泰君安

今年4月,AI公司Levatas與波士頓動力合作,將ChatGPT和谷歌的語音合成技術接入Spot機器狗,成功實現與人類的交互。

底層技術的高速進化讓整個世界看到了將人形機器人大規模商業化的可能,全球主要科技大廠基本都在做嘗試和准備。但僅就目前的情況來看,人形機器人距離真正進入千家萬戶還有一段路要走。

首先,市面上的人形機器人能力範圍仍相對有限,且缺乏替代效益。

比如,家庭服務人形機器人尚不具備完全替代現有人力日常服務的功能;商業導覽接待領域人形機器人也只能回答一些簡單問題,不能對客戶所提出的所有問題進行解答。

基於此,缺乏剛性替代的人形機器人對於C端消費者仍沒有太大吸引力。

從參與者的產品定位中也可以看出,當下主要發力的點還是在B端場景中進行探索。比如,Tesla bot首批量產機器人大概率將投向超級工廠;優必選的工作重心也是與企業合作探索人形機器人在新能源汽車、3C電子等相關工業場景中的應用。

其次,很多基礎技術的短板仍沒有補齊,比如機器人的電池需要支持長達20小時的連續續航,但現在大部分人形機器人連續工作時間都在2小時以內;再比如成本,現在動不動就幾萬美金,這個價格顯然無法大面積普及,未來制造成本每年要降低15%-20%。

【前途是光明的】

3年之內,人形機器人可能不是一門好生意,但30年之內,這又是一個無法拒絕的產業。從產業第一性原理出發,人形機器人存在的價值是平替掉高成本人力,而這是一個具有很高確定性的事件。

事實上,上世紀90年代,隨着發達國家勞動力成本不斷攀升,機器人產業曾經有過一段比較快速的發展。但伴隨中國等新興國家加入WTO,全球產業迎來巨大的人口紅利。

現在完全不一樣了,國際勞工組織之前有一份報告,過去20年,G20發展中國家的平均實際薪資幾乎翻了三倍。長期看,隨着中國不斷追求產業升級,勞動密集型產業再次全球大挪移幾乎已成定局。但問題在於,放眼全世界再也找不到像中國這樣擁有大規模高素質勞動力群體的國度承接相關產業,更找不到這樣高度穩定的社會環境。最近這幾年已經有一部分低端產業轉向了東南亞,但效果卻遠不及預期。再者,全球人口正在以前所未有的速度老齡化,機器替代人力已是大勢所趨。

至於目前存在的技術和成本問題,遠期看也都不是問題。

就拿成本來說,只要能不斷商業化,任何一項新技術和新產品都會從高價走向低價,電腦、智能手機、電動車等都是如此。當年日本本田ASIMO、波士頓動力Atlas等人形機器人的單台成本分別高達300萬美元和190萬美元,現在特斯拉已經能做到2萬美元,今後肯定還會進一步下探。

技術也一樣,會不斷迭代升級,由於鋰電池技術不成熟,2013年波士頓動力推出第一代仿人機器人Atlas時還需要用電纜進行供電,但2016年第二代Atlas下线時就用上了獨立的鋰電池。

馬斯克預測人類對人形機器人的遠期需求是100億台,即便最終達到預期的十分之一,產業空間也是一個極其恐怖的數字。

擁有最龐大的人口規模和制造業,中國已經是全球第一大機器人消費市場,不管是B端還是C端,將來都有旺盛需求。再者,中國在機器人領域的軟硬件技術都沒有被拉开太大差距。兩者疊加,從根本上決定了中國很有希望跑出一批能立足世界的機器人公司。

但是,行業好不代表企業好。

【悲歡是不相通的】

人形機器人是一個相當燒錢的營生,中遊制造商到現在還一直在賠錢,不管是幹了幾十年的波士頓動力,還是一衆崛起的新勢力,大家處境都一樣。

國內目前領軍的人形機器人企業是優必選和達闥科技,兩家公司分別成立於2012年和2015年。優必選正在衝擊港股,根據招股書,公司在2020財年至2022財年前三季度的淨虧損分別爲7.07億元、9.18億元、7.78億元,不到三年的時間已經虧了超24億元。達闥科技更慘,根據之前披露的數據,2017年-2019年H1,其毛利率分別只有1%、5.3%、2.3%。

從現實情況出發,比起優必選和達闥科技,國內未來真正能走出來的人形機器人企業還得是小米、字節這些大廠。不管是人才、資金、市場、品牌,大廠都有明顯優勢。而且優必選等企業雖然起跑早一些,但並沒有積累下很強的領先優勢,優必選人形機器人的營收佔比目前只有個位數。

上遊的能見度和賺錢效應要強的多,解剖機器人的物料成本,減速器、伺服、控制器佔工業機器人成本的比例分別爲35%、20%、15%,合計佔七成。考慮到人形機器人關節和自由度更多,這部分零部件的佔比可能還會更高。

減速器領域玩家很多,大族傳動、來福諧波、同川科技、中大力德、國茂股份等都有一定產能,但老大只有一個,就是綠的諧波。公司已經打通“研發—擴產—盈利—再研發再擴產”的良性發展閉環,截止到2022年,綠的諧波的產能已達40萬台/年,今年可能繼續擴產至59萬台。作爲對比,2021年同川科技、大族傳動、國茂股份的年產能分別只有10萬台、6萬台、3萬台。作爲一家制造業企業,綠的諧波把淨利潤率做到了30%以上,這本身就不簡單。

伺服電機領域階級分化比較明顯,高端產能基本握在日本三菱、安川、發那科、西門子等外資手裏,匯川技術、江特電機、江蘇雷利、雷賽智能、昊志機電等集中在中低端領域,其中匯川技術是絕對的扛鼎者。2022年,匯川技術在國內伺服領域的市佔率達到21.5%,相比2021年提升了5個百分點。國產替代疊加機器人放量,匯川技術的潛在預期也是比較高的。

控制器領域的本土力量較爲薄弱,日本發那科是全球龍頭,其在中國市場的市佔率爲18%。國內控制器企業很分散,雖然有卡諾普、萬訊自控、固高科技、英威騰、海得控制等一批專業控制器企業,但尚未形成有效市場競爭力,目前國產率不足20%,將來能否跑出來還有待觀察。

短期看,人形機器人並沒有外界鼓吹的那么好;長期看,這又是一個終將會开放的明日之花。短期的熱炒並無意義,需要的是長期跟蹤與關注,找到那些關鍵企業,隨時等待巨大機會的降臨。

免責聲明

本文涉及有關上市公司的內容,爲作者依據上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因採納本文而產生的任何行動承擔任何責任。

——END——

原文標題 : 人形機器人哪家強?

標題:人形機器人哪家強?

地址:https://www.utechfun.com/post/237094.html