自2023年初Chatgpt橫空出世以來,在科技界,人工智能(AI)無疑是最大的熱點,各大科技企業扎堆湧入。而資本市場內,無論美股或A股,和AI相關的公司股價也普遍是“雞犬升天”,年內股價翻倍的比比皆是。

然而無論是以Chatgpt爲代表,能理解並輸出自然語言的大模型(LLM),還是能畫圖、寫詩、乃至做視頻的Generative AI,都仍在落地初期。

雖然直覺上,AI應用大概率會給我們的生活和工作帶來顯著的變化。

但實際AI的功能體驗如何,從投資的角度,AI又能否給企業帶來顯著的業績增長?

爲了回答上述問題,本文將以和OpenAI深度綁定,AI應用落地最快的微軟爲例,嘗試演繹判斷AI在哪些方向,又能帶來多大規模的業績增長。結論如下:

1、AI功能目前的體驗:海豚君認爲這輪AI浪潮的核心點是圍繞“語言”而非“智能”的。目前推出的AI功能的核心差異是能理解人類自然語言“寬泛”的命令,而非真具備推理、分析、預測此類狹義的“智慧”。

但“寬泛的”語言命令,也導致了結果的“寬泛”。因此,目前人工智能更適用於圍繞語言的非精確任務。但在嚴謹的工作任務上,大概率不會有“亮眼的表現”。總體上,AI功能整體上目前只是“錦上添花”而並非真正的革新。

2、AI業績的落地,應當是先供給端,後消費端。短期內,面向用戶的AI功能大概率無法產生可觀的收入。

原因包括:①當前AI的體驗並不完善,用戶付費意愿不會高,②搜索、社交、電商等平台服務本就是對用戶免費,向商家收費,AI時代大概率也仍會如此,③目前各主流玩家都在推出AI功能,若沒有玩家能提供真正差異化的AI功能,難以憑借同質功能定價或改變現有競爭格局。

3、“賣鏟人”才是真正的受益者。雖然中短期內直接向用戶變現的空間不大,但出於長期的可能性,和“競爭對手有我也必須有”的需求,企業在AI功能上的投入則很可能長期存在。

而除了CPU、服務器等確定性最高的硬件供應商外,雲計算供應商同樣是能直接受益AI投入周期的。相比微軟自身提供的AI功能,輔助訓練和部署AI功能的Azure雲才是價值所在。

4、AI真正革命前,潛在業績增量並不驚人。據海豚君的測算,基於AI中期內尚不能真正獲得“智能”的假設,我們測算出AI訓練給雲計算平台能帶來的潛在總收入規模約數十億美元。

而維持AI功能的運營給雲計算提供商帶來的年收入規模約在數百億美元。再考慮單個公司能獲取的市佔率,相比微軟年化超2000億美金的收入,收入增量的比重仍是相當有限的。

因此,在AI真能革新世界或者至少顯著改變行業格局前,並不能顯著影響巨頭公司的業績,但由於其業績目前無法證實,但也無法證僞,股價也在美好想象的甜蜜階段。

以下是詳細分析

一、這次AI浪潮是真革命嗎?

在從“投資人”的角度看待本次AI浪潮會產生哪些投資機會,對相關公司的業績有何影響之前。海豚君認爲,先從一個“使用者”的角度,來看待目前AI實際能起到何種程度的效果,能讓我們更好的理解這輪AI浪潮會走多久和多遠。

微軟憑借和OpenAI的深度綁定,在業內最先推出了多種包含了AI功能的產品和服務,全面涵蓋了旗下搜索、的辦公、和企業管理等多項業務。

我們就從簡要介紹這些新功能/產品入手,展开本文的討論。

1、New Bing 搜索由於問答是語言大模型最天然的應用形式,搜索引擎Bing在微軟各產品中最先接入了AI模型(被稱爲New Bing)。由下圖可見,相比傳統的搜索模型,AI+搜索的核心優勢在於:

① 大模型能理解自然語言,並非單純地關鍵字匹配,更精准地理解用戶需求;

② AI會主動篩選總結答案,並能輸出文字、表格、圖片多種形式,一定程度上提高效率;

③ 接入搜索引擎後,彌補了大模型不能獲取實時信息的缺點。

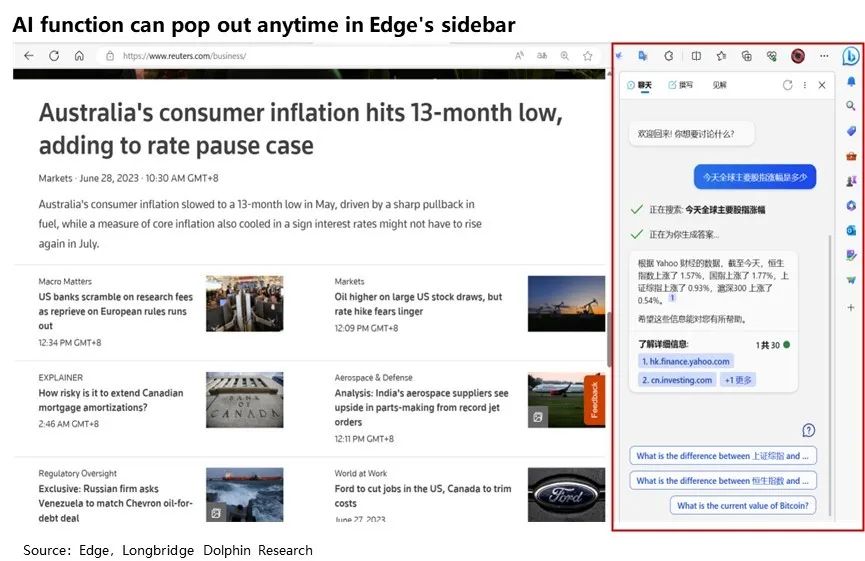

另在,除了在New Bing網頁上,微軟在Edge的側邊欄也內嵌了AI插件,用戶能隨時調出AI+搜索等功能,無需先打开搜索網頁,當用戶使用AI+搜索的頻次提升時,會有所削弱搜索網站的入口地位。

不過類似硬幣的一體兩面,AI+搜索當前的缺陷也非常明顯:

① AI+搜索返回結果的准確度和可信性依舊不高,即使聯網後捏造信息的情況依舊普遍,

② AI會“主觀”對答案進行總結和篩選,也導致了答案未必客觀或完整。結合海豚君自身使用體驗,AI+搜素(大語言模型)目前在准確度要求不高的情況下有更多的使用場景(但絕對頻次也不會很高),而在工作等要求嚴謹的情景下,由於AI較大的不確定性,對傳統人工搜索替代率比較低。

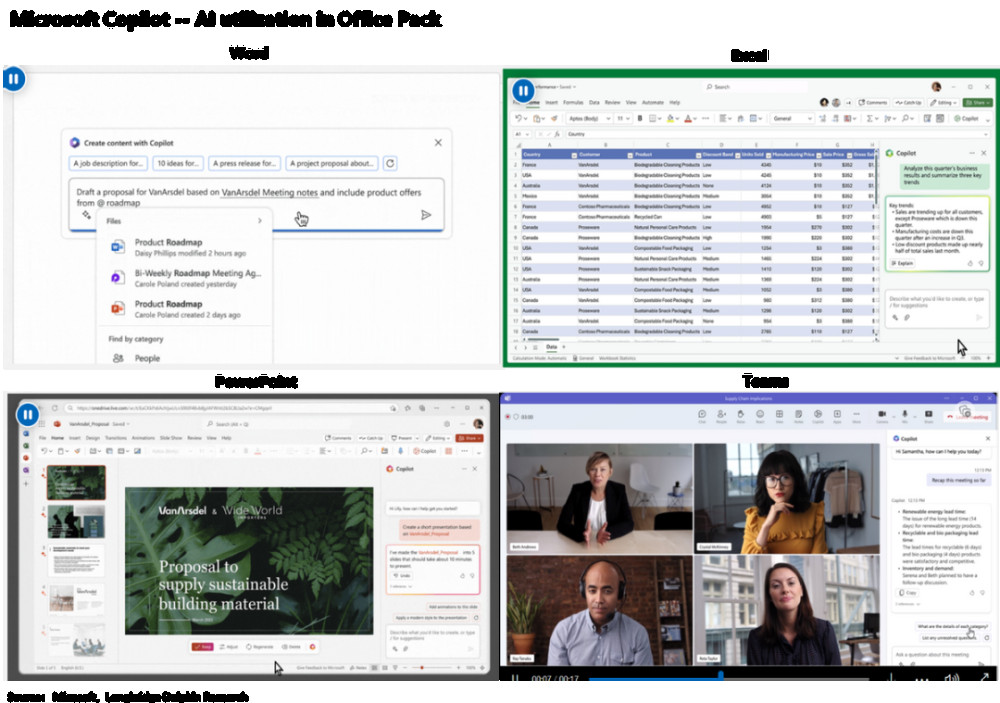

2、Office Copilot除了搜索引擎外,辦公軟件同樣是引入AI功能的主流方向,微軟也推出了Office Copilot功能,將GPT-4.0的嵌入了Word、Excel、PowerPoint等各類辦公軟件,利用AI進一步提升辦公自動化的能力。根據微軟的演示,Copilot的主要功能包括:

1)Word:AI寫作和潤色。根據用戶的提示詞,自動生成文本、進行改寫、總結摘要、美化排版等;

2)Excel:基於自然語言命令,自動數據處理和分析。能根據用戶命令,自動化處理數據,並輸出表格、圖表或文字結論等結果。在一定程度上減少用戶繁復處理數據、繪圖繪表、和編制函數的時間和門檻。

3)PowerPoint:自動生成或優化演示文稿。可根據提供的Word等已有文稿,按要求自動生成PPT初稿。或者對已有PPT文稿進行頁數增減、格式優化、生成備注或制作動畫等。

4)Teams:總結要點、執行建議。Teams是Office pack中的團隊協同辦公軟件,加入AI功能後,可自動總結團體成員的發言要點(包括語言轉文字)。並能生成會議紀要,智能生成“待解決問題列表”和任務模板等。

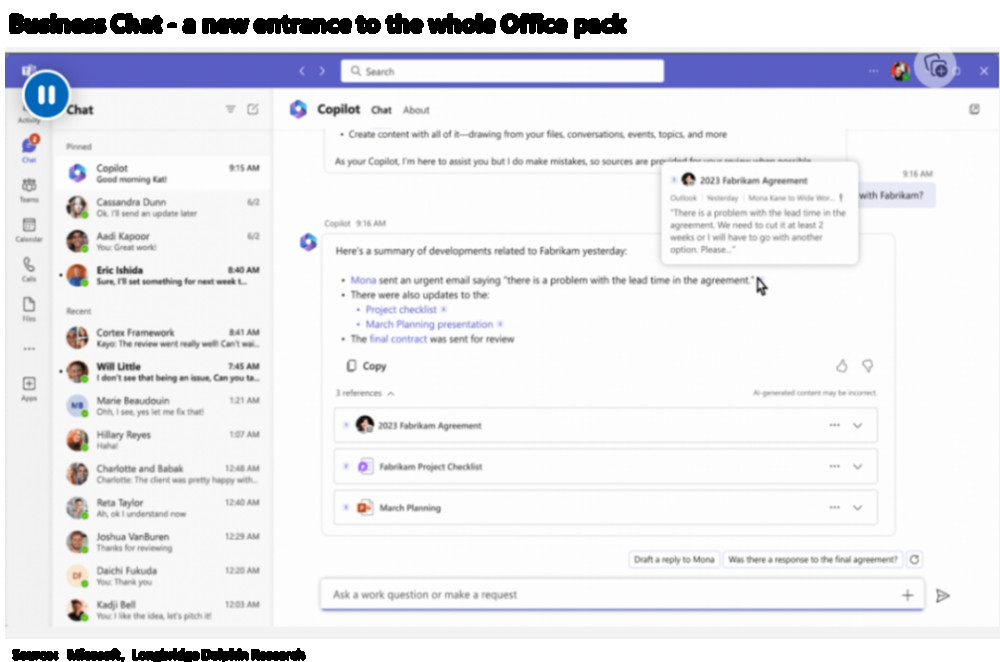

5)Business Chat除了在Office產品內嵌入AI功能外,微軟也新發布了一款據稱能成爲用戶的“私人助手”的軟件--Business Chat。類似於Office Copilot,Business Chat也能夠進行要點總結,草擬工作流程,自動生成郵件答復、工作模板等功能。

不同之處則是,Business Chat能跨軟件靈活調用和匯總橫跨文檔、演示文稿、電子郵件、聯系人等各類應用程序的信息,提供全局性的輔助,有可能成爲企業辦公的新入口。

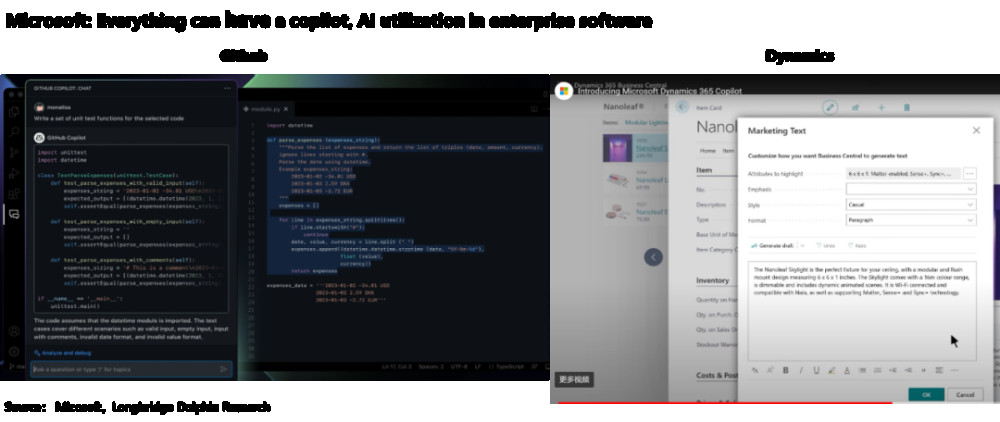

3、萬物皆可Copilot

而在上述C端用戶會經常使用的功能外,微在旗下的多款B端應用內也引入了Copilot功能,舉例來看例如:

1)面向程序开發者的Github Copilot,能根據自然語言的指令編寫簡單的程序或對已有程序進行測試、優化;

2)面向企業流程的Dynamics Copilot,利用AI功能在銷售、客服(CRM)和運維、供應鏈(ERP)等管理軟件中,自動完成數據錄入、流程操作、郵件編寫、設計方案等功能。

實際除了上述舉例外,微軟在生產力板塊內(P&BP)的其他軟件內也普遍都應用了AI,海豚君就不一一描述。

概括來看,現階段AI在生產力軟件中的作用,主要集中在兩方面:

①是減少用戶在簡單重復工作上的耗費,

② 提供文案、方案、代碼上初步的建議。

4、“語言”而非“智能”革命,AI暫只是錦上添花

而上述Copilot的AI功能相比原有的PPT模板、Excel自動填充、推薦圖表等功能,最顯著的優勢在於,嵌入AI後能直接理解自然語言給出的指令,並有了一定的文本創作能力。但優勢、劣勢一體兩面,由於輸入的命令是“寬泛且概括”的自然語言,輸出的答案自然也較難精確且統一。

雖然Office Copilot仍處在小範圍測試階段,海豚君未能實際體驗。

但可以推測,在辦公場景下AI功能目前仍只是現有功能的“錦上添花”,尚沒有顯著提升工作效率、或者勝任合格的助手這樣質變的能力。

或者更“武斷”的說,目前所謂的AI革命,實際是語言的革命,實際的革新點是從只能理解機器語言,到能理解人類的自然語言,而非機器具備了推理、分析、預測這種狹義的“智能”。

二、AI的賺錢機會在哪?

通過上文對已推出的AI功能的介紹,海豚君的結論是,從“使用者”的角度,AI在生產力方面尚不能帶來顯著的效率提升和增量價值。但作爲“投資人”的身份,實際應用尚在落地初期,並不意味着AI相關產業沒有真實的投資機會。

因此,我們下一個需要探討的問題即AI到底有望爲相關企業(本文主要以微軟爲例)帶來哪些增長收入?來源哪裏?規模多少?

對上述問題,海豚君的判斷是:現階段大多數AI應用尚無法大範圍或定價較高地向使用者收費。

但海豚君也相信AI具備革新數字產業乃至全社會的潛力,行業龍頭和細分賽道的創業公司對AI功能的研發和投入大概率會持續相當長的時間。

而這跨越數年的投入過程,意味着賣生產AI工具的企業,例如GPU制造商、雲計算提供商等,才是現階段最受益的公司。

一句話概括,AI浪潮釋放業績的節奏也會是先供給端後用戶端,先上遊後下遊。

1、AI要重塑C端格局,絕非一日之功我們先來分析AI應用直接面向使用者收費並從中盈利,或者說改變C端產品競爭格局的可能性並不高。首先,從一個產品最根本的使用價值來看,我們的結論是目前大多數AI應用,相比原有的手動操作大概率沒有顯著的體驗改善。

個人用戶在最初“嘗鮮”過後,很少會爲並不成熟的產品或功能付費。其次,大多數情況下,無論是搜索網站、購物平台、或社交、娛樂平台,都並非C端用戶直接付費,而都是賣家企業或廣告主間接付費的模式。

即便後續功能成熟後,面向個人用戶的AI功能,很大一部分仍可能是免費提供的。

並且服務提供商間的相互競爭,同樣意味着AI未必能顯著改變目前的市場格局,無論海外的FAMG,還是國內的BAT,都陸續推出了自家的AI或者語言大模型。

且仍以搜索引擎爲例,雖然Bing憑借Chatgpt的先發優勢,最早發布了AI助手,但Google和百度後續也很迅速的跟進了自家的AI功能。

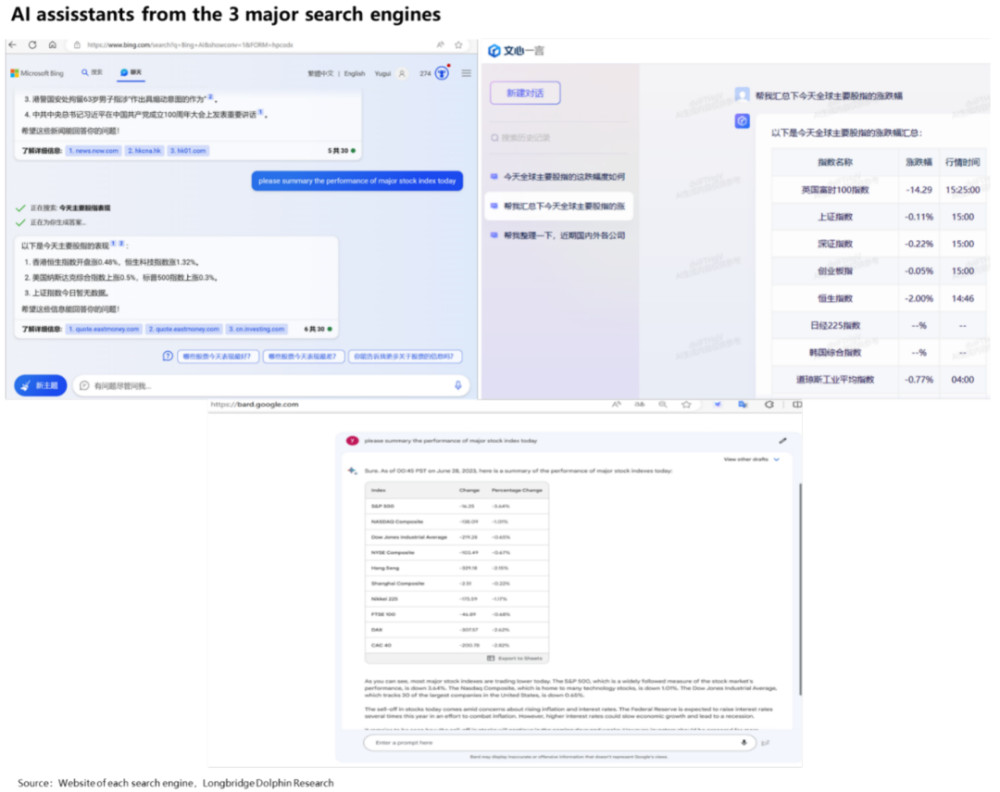

實際上,對於海豚君“匯總主要股指漲幅“的指令,Google旗下的Bard和百度的文心一言比Bing有更好的格式,和更全面的答案,大有後來追上之勢(但遺憾的是三個AI助手的答案都不正確)。

由於AI功能目前本就不完善,而各互聯網巨頭也沒有在AI功能體驗式拉开顯著差距,自然也不可能靠AI顯著改變當前搜索、電商、或是娛樂平台的競爭格局。

且根據統計數據來看,雖然Bing的市佔率在接入GPT-4後從趨勢上有所增長,但由下圖清晰可見,截至23年5月Bing的總市佔率仍是不足5%的“nobody”,在極低的基數下,即便Bing的市佔有所提升,實際對整個行業而言仍是無足輕重的。

若悲觀一些的演繹,在競爭充分、供給過剩的行業內,中短期內AI功能會成爲“所有人有等於所有人沒有”的“累贅”。難以帶來額外的收入或流量,但運行AI功能的額外費用卻無法避免。

2、“賣鏟人”才是目前AI浪潮的最大贏家然而“彼之砒霜可能是我之蜜糖”, C端平台爲了維護AI功能所必須的支出,也就意味着“賣鏟人”可觀的收入。

因此邏輯上,上遊的GPU、服務器、乃至內存等各類硬件,是本次AI浪潮中最先也最確定會收益的,中美股市中的相關股票標的漲幅也已反映了上述邏輯。

但除了硬件,雲計算服務商也同樣是研發和維護AI功能不可或缺的上遊。微軟或許暫時不能從New Bing或Office Copilot等功能中獲得可觀的盈利,支持AI功能實現的Azure等雲服務才是真正的價值所在。

1)微軟掘金也賣鏟據OpeanAI CEO的敘述,各代GPT模型的研發和運行大部分都是基於Azure雲平台實現的。實際上在早先舉行的微軟Build大會上,微軟就公布了數款輔助部署或开發AI功能的雲服務產品,包括:

① Azure OpenAI Service允許用戶直接使用已部署的OpenAI接口,並結合用戶自有數據調教出專用的AI助手, 和

② Azure AI Studio 幫助开發者創建、訓練、部署自己的AI大模型。

微軟在自己掘金AI時,同樣也做着“賣鏟人”的角色。那么下一個問題,靠“賣鏟”給其他AI开發者、或服務提供商有望給微軟帶來多少體量的新增收入?我們也分AI的訓練成本和後續維護AI的運營成本來看。

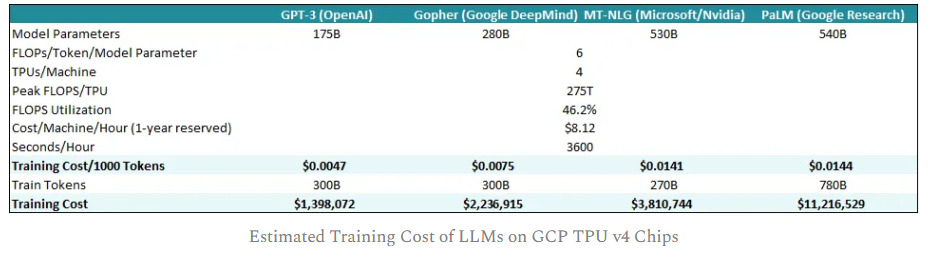

2)AI訓練市場規模不超過數十億美元?先看訓練成本,海豚君在先前Google的文章中已提及,OpenAI當初訓練GPT-3模型(1750億參數)的單次成本超過了4百萬美元。但據測算,基於如今更強的芯片算力,再訓練一次GPT-3量級模型的成本已下降到140萬美元左右。

不過更高級,參數更多的模型,如PaLM(5400億參數)的訓練成本仍在千萬美元以上。

而參數超萬億的GPT-4訓練成本據媒體報道已超過1億美元。雖然後續巨頭公司爲了爭奪AI領域的領先地位,可能會進一步推高模型的規模和訓練成本,但大概率也僅限於FAMG和BAT等少數巨頭,且巨頭們都自有算力資源,能對外貢獻的收入可能不多。

因此,對微軟等雲服務商而言,AI相關的增量收入應當主要來自直接使用或調整現有模型的中小企業。

作爲估算,海豚君假設中小企業平均訓練模型的單次成本在數百萬美元,中期內訓練中小模型的潛在需求量可能在數百到小幾千次這個量級。可以估算對雲服務商,來自AI模型訓練的潛在總收入規模應當爲數十億美元。

這種體量對年入百億的雲計算巨頭而言,價值並不大。

3)AI運營有年化千億美金的市場規模?相比訓練成本,AI功能的運營維護市場規模更大。

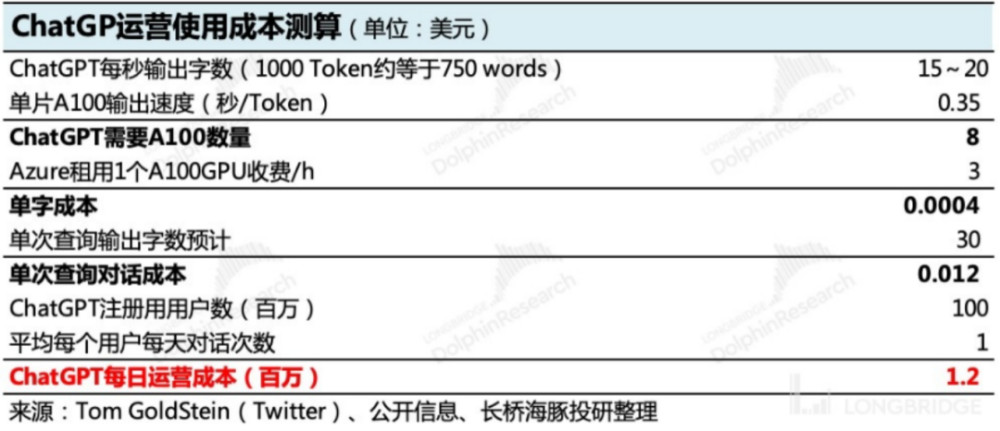

根據海豚君先前的測算,調用Chatgpt給出30-50字的回答的單次成本約1-2美分之間,考慮到後續算力提升,成本下降的空間,我們假設中期內AI單次回復成本爲1美分。

我們認爲AI功能使用的用戶範圍極廣(幾乎適配所有人),潛在的用戶滲透率很高。

爲了估算,我們基於中期內AI功能全面鋪开(但也尚未實現強智能,真能改變世界)的假設,推測全球會有小數十億人是AI功能的活躍用戶,日均使用AI小幾次,可以算出一年的AI運營成本在數百億到小千億美元之間。

但其中大部分訪問會是巨頭體內,雲計算服務商潛在來自3P客戶的年AI運營收入規模應當在小數百億美元的規模。

而對於微軟而言,數百億的潛在市場規模再粗略乘以1/3的市佔率,但相比於智能雲板塊目前年化近千億美金的收入規模,也算不上顯著的增量。

3、其他潛在的盈利空間?當然除了最關鍵的雲計算收入外,例如Office 365 Copilot功能後續完善後,也有望進一步提升Office產品的客單價(由於用戶滲透率基本見頂,量增的空間就不大了),但即便在Office AI能達到100%的滲透率和提價20%的假設下,潛在的收入增量也不超過百億。

總的來看,雖然AI目前的表現並算不上智能,我們仍樂觀基於AI能完全鋪开的假設,測算出的營收增量空間,相比微軟2000億以上的年收入也不過是10%左右的增量。

可見在AI真能革新世界或者至少顯著改變行業格局前,並不能顯著影響巨頭公司的業績,其股價的波動仍是主要受情緒驅動的。

微軟過往研究:財報點評2023年4月26日財報點評《“巨硬” 微軟走出低谷,能否借力 Chatgpt 再騰飛?》

2023年1月25日財報點評《堅挺的 Azure 救不起周期中的微軟》2022年10月26日財報點評《沒人能夠周期免疫,微軟也要挺不住了》2022年7月27日財報點評《微軟:軟癱之下是更硬的底氣》2022年4月27日財報點評《堅挺的微軟,才是美股最牛支柱》2022年1月26日財報點評《不用杞人憂天,微軟依然 “靠譜”》2021年10月27日財報點評《微軟:霸氣側漏,後疫情時代最靚巨頭!| 海豚投研》

深度研究2022年5月30日《微軟沒毛病,殺完價了更完美》2022年2月15日《微軟:不要死盯預期差,有單子、有余糧才是硬道理》2021年11月22日《阿裏、騰訊們未老先衰,微軟憑什么老當益壯?》

原文標題 : AI “再造”一個微軟?沒那么容易

標題:AI “再造”一個微軟?沒那么容易

地址:https://www.utechfun.com/post/234285.html