導讀 根據全球市場研究機構 TrendForce 表示,第一季供應鏈庫存消化不如預期,且適逢傳統淡季,整體需求清淡。不過,由於部分新品拉動,加上特殊規格急單帶動,第一季全球前十大 IC 設計公司營收為 3...

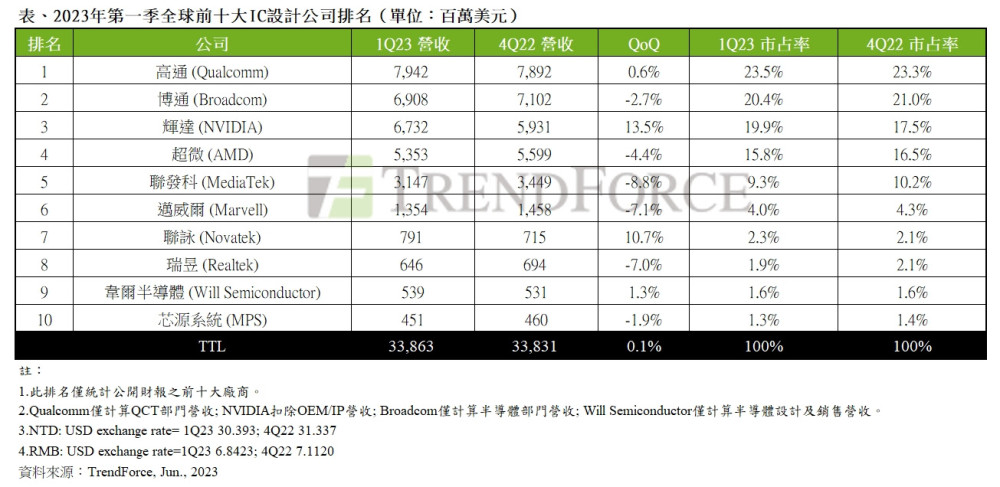

根據全球市場研究機構 TrendForce 表示,第一季供應鏈庫存消化不如預期,且適逢傳統淡季,整體需求清淡。不過,由於部分新品拉動,加上特殊規格急單帶動,第一季全球前十大 IC 設計公司營收為 338.6 億美元,持平去年第四季營收,季增 0.1%。Cirrus Logic(思睿科技)跌出前十名外,由 WillSemi(韋爾半導體)與美系電源管理 IC 廠 MPS(芯源系統)遞補第九與第十名位置,其餘排名並無變動。

智慧型手機供應鏈仍處庫存困境,AI應用則進入高速成長週期

從各家營收表現來看,Qualcomm(高通)雖受惠於新款旗艦晶片Snapdragon 8Gen2出貨,手持裝置事業季增約6.1%,大致抵銷來自車用及IoT事業的衰退,第一季整體營收微幅季增0.6%,來到79.4億美元,市佔維持23.5%,位居第一。Broadcom(博通)則因產品世代轉進紅利消退,伺服器儲存需求放緩,同時無線業務適逢淡季,第一季營收首度呈現季減,營收下滑至69.1億美元。

隨著生成式AI與雲端算力需求爆發,及RTX 40 series新品效應加成,帶動Nvidia(輝達)遊戲與資料中心兩大業務營收分別季增約20%與10%,整體第一季營收季增13.5%至67.3億美元,市佔率提升至近2成。

AMD(超微)則因部分雲端服務供應商產品庫存調節、企業支出受總經影響轉弱,以及PC相關客戶經歷庫存調節與消費淡季等負面因素,資料中心(datacenter)與客戶端部門(client)業務營收分別季減21.8%、18.2%,儘管嵌入式(embedded)及遊戲(gaming)業務呈現增長而抵銷部分下滑業績,第一季營收仍季減約4.4%,來到53.5億美元。

聯發科(MediaTek)適逢智慧型手機生產淡季與電源管理IC持續進行庫存調節,手機與電源管理IC業務分別下滑約20%與13%。反倒是智慧終端平台業務則受惠電視相關庫存回補拉貨,支撐營收大致與前季持平。儘管季減幅度較前季收斂,但減幅仍大於其他前五大競業,市佔率自前季10.2%萎縮至9.3%,第一季整體營收季減8.8%至31.5億美元。

邁威爾(Marvell)第一季各平台營收持續受到客戶與通路端庫存修正衝擊,儘管伺服器、雲端服務供應商及5G相關無線的需求持穩,第一季營收仍呈現季減7.1%,下滑至13.5億美元。觀察各平台營收變化,除消費性產品因季節性因素下滑外,資料中心也因企業私有雲需求延緩而呈現下行走勢,兩大平台皆衰退超過一成。

因電視相關零組件庫存回補效應,帶動聯詠(Novatek)的系統單晶片與面板驅動IC兩大平台業務分別季增24%及2%,第一季營收成長10.7%,來到7.9億美元,市佔2.3%維持第七。

值得注意的是,由於Cirrus Logic營收單一客戶Apple佔比超過八成,因第一季iPhone新機紅利消退及銷售淡季等負面因素,致使Cirrus Logic營收大幅率退,季減超過三成,排名滑落至十名之外。第九名與第十名則分別由韋爾半導體(WillSemi)與電源管理IC大廠MPS遞補,其中WillSemi第一季營收5.4億元、季增約1.3%,而MPS 第一季營收4.5億美元、季減約1.9%。

展望第二季,儘管IC庫存去化速度較預期緩慢,但相較於2022年下半年庫存高疊時期,仍已陸續恢復至較為健康的水位。同時,部分IC設計廠在新品刺激下,營收有望朝正向增長。其中,以Nvidia營運表現備受矚目,基於ChatGPT等生成式AI風潮加速全球雲端服務供應商與企業對相關AI晶片部署,驅動營收急速增長,預期Nvidia第二季將有機會坐上IC設計龍頭寶座,且有望帶動全球前十大IC設計營收自谷底翻紅,正式度過市況低谷。

(首圖來源:shutterstock)

關鍵字: , ,

標題:全球前十大 IC 設計第一季營收持平前季,第二季因 AI 需求帶動有望止跌反轉

地址:https://www.utechfun.com/post/227981.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。