近日,“減肥神藥”諾和諾德司美格魯肽注射液的上市申請正式獲藥監局受理,在市場上掀起了對“減重藥”的關注。

雖然目前FDA 已批准GLP-1受體激動劑、類瘦素藥物、擬交感胺類藥物等多種不同機理的減肥藥物上市,但其中只有GLP1及其雙靶多靶激動劑便稱作“減重藥黃金賽道”。

實際上,除了司美格魯肽、替爾泊肽等明星減肥藥外,小核酸藥物在減肥市場的潛力同樣不容小覷。而這也是聖諾醫藥-B(02257)核心產品STP705正在开發的主要方向之一。

通過減脂適應症介入減肥市場

去年5月30日,聖諾醫藥宣布啓動一項siRNA的1期臨牀試驗,應用STP705對成人實施腹部整形以減少頦下脂肪。該研究是聖諾醫藥首次嘗試將RNAi治療產品應用於醫學美容治療。

聖諾醫藥啓動的這項劑量範圍、隨機、雙盲、載體對照研究,將招募10名患者以評估STP705的安全性和耐受性,STP705將通過皮下注射給藥。其主要終點是評估注射舒適性、表徵局部和全身安全性,以評估STP705皮下劑量的組織學變化,並比較三種不同濃度STP705的安全性和耐受性,以選擇未來研究的劑量。

時隔一年,今年6月5日,聖諾醫藥公布該項I期臨牀試驗中期數據。

據了解,本次中期結果包括六個受試者的實驗數據,共42個組織樣本,其中沒有出現明顯的不良事件,且本評價中檢測的所有使用不同劑量STP705的組織樣本都顯示出脂肪重塑的組織學證據。

根據組織學評分和脂膜炎+脂肪壞死分級,與安慰劑組相比,所有治療組均觀察到劑量依賴性效應,具有統計學意義(P < 0.05)。在1.0 ml體積的240 g治療組顯示出最有效的活性。

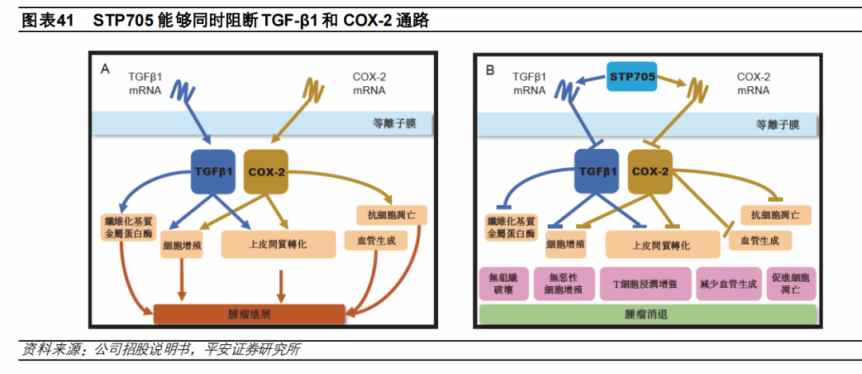

從STP705針對減重適應症的作用機理來看,STP705作爲一款小幹擾RNA(small interfering RNA,siRNA),是一種具有20-25個核苷酸的雙鏈RNA,能幹擾沉默mRNA翻譯,從而阻止目標蛋白產生。

而STP705之所以能實現“減重”,關鍵在於其可以同時沉默TGF-1和COX-2兩種基因。

其中,TGF-1是TGF-家族成員之一,TGF-信號通路是上皮間質化的關鍵誘導因素,同時也是脂肪形成的抑制信號。而COX-2是前列腺素合成的限速酶,COX-2會與Omega-6結合產生PG-2(壞的前列腺素),促發紅腫或發炎反應(反之,更多Omega-3的出現,COX-2會選擇合成較多的PG-3)。而膽固醇必須與Omega-6的亞油酸相結合,才能正常運轉和代謝。

初步研究發現,STP705在沉默TGF-1和COX2時,似乎能減少更多的膠原蛋白表達,增加膠原酶的降解作用效果,從而明顯降低膠原蛋白的沉積。

此次聖諾醫藥公布了STP705減脂臨牀試驗的中期數據,其初步的有效性和安全性,或許爲其未來進軍國內減肥藥市場奠定了一定基礎。

據Grand View Research的報告展示,2021年全球非侵入性減少脂肪的市場規模爲11億美元,預計從2022年到2030年的CAGR達16.1%,最高預計爲40億美元。

而在國內市場,我國減肥藥市場規模從2016年的3億元不到增長至2020年的19億元,年復合增速高達64.6%,遠高於同期9%的全球水平。而隨着國內肥胖人數的持續增長、互聯網銷售平台的崛起以及未來新藥的推出,預計到2025年,我國減肥藥市場規模將達到87億元,年復合增長率爲35.6%。

從市場競爭角度來看,目前國內唯一獲批的減肥藥物是奧利司他膠囊,但該產品副作用明顯,存在耐受性較差、導致脂肪性大便、脂肪瀉以及肝損傷等副作用。

而在研產品方面,信達生物(01801)的瑪仕度肽是國內研發速度最快的雙靶點減肥藥物,在2型糖尿病和肥胖症兩大關鍵適應症上均已進入III 期臨牀,其他在研產品大多處於I期和II期臨牀。

如果進軍減重適應症市場,聖諾醫藥STP705當前面對的環境似乎較爲明朗,只是目前聖諾醫藥尚無一款產品實現商業化,而減重僅爲STP705適應症衍生擴展方向,短期內顯然難以爲公司帶來紅利。

虧損逐年擴大,造血迫在眉睫

從二級市場的角度來看,港股生物醫藥板塊回調已從年初持續至今,對不少板塊內公司的估值和股價都產生了負面影響,聖諾醫藥也不例外。

不過與其他藥企的普遍跟跌不同,聖諾醫藥的股價雖然一直上下波動,但在4月前始終穩定在50-60港元附近,原因在於公司不斷地進行回購。據統計,年初至今,聖諾醫藥已累計回購164.75萬股,回購金額高達9868.47萬港元。

尤其在今年4月後,公司股票回購的數量及金額均有所提升,但這並未對其股價產生提升作用。4月12日,聖諾醫藥在盤中股價達到最高61.45港元後开始持續下跌,並在6月2日盤中觸及上市以來最低點44.45港元,累計跌幅達27.66%。而缺乏造血能力或許成爲了壓倒聖諾醫藥股價的一塊大石頭。

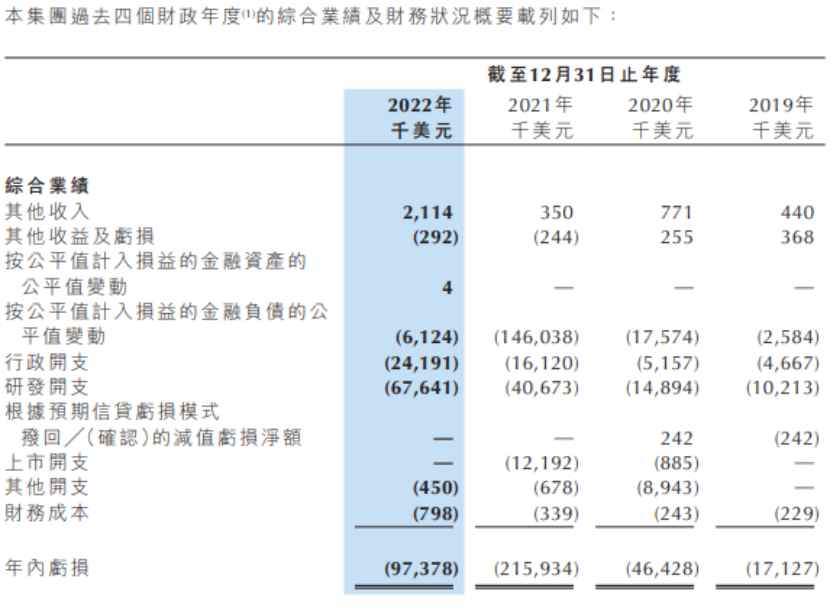

從聖諾醫藥披露的2022年年報可以看到,由於目前公司尚無一款已商業化產品,2019-2022年的銷售收入均爲零。但隨着管线研發的不斷深入,公司研發費用從2019年的1021萬美元增至2022年的6764萬美元,隨之增長的還有行政費用。若扣除公允價值變動損益在2021年的影響,聖諾醫藥報告期內的淨虧損是逐年擴大的。

值得一提的是,2022年並非虧損擴大的終點。根據公司披露的研發進展情況,目前核心產品STP705在isSCC和BCC兩個適應症上的進度僅爲臨牀II期,遠沒到NDA階段,商業化言之過早。

但從現金流情況來看,2022年,公司經營活動現金流淨流出8870.7萬美元,同比進一步擴大55.70%。然而截至2022年年末,公司账上現金及現金等價物僅有1.05億美元,同比減少48.1%。也就是說,账上現金目前僅夠聖諾醫藥燒一年。

雖然公司此前表示,已开始着手商業化布局,包括組建商業化團隊、推進規模化生產等。但即便進展順利,首款產品也要2-3年上市。

對於聖諾醫藥來說,隨着同賽道的Alnylam、Arrowhead等企業在siRNA技術取得了重大突破和siRNA產品商業化進度的加快,加之自身現金儲備的問題,提升造血能力或成爲聖諾醫藥當下實現後續估值反彈的關鍵。

本文作者可以追加內容哦 !

標題:尚未商業化便想逐鹿減肥市場,聖諾醫藥-B(02257)離“造血”還有多遠?

地址:https://www.utechfun.com/post/225355.html