這是一場豪賭式並購。截至6月末,名創優品账面上的現金及現金等價物爲62.3億元。而本次收購交易的金額爲62.7億元。

懂財帝出品 · 作者|嘉逸

性價比消費浪潮席卷中國,名創優品創始人、董事長葉國富出手“抄底”。

7月底,他在河南鄭州的“胖東來版”永輝超市裏考察。那一晚,人潮湧動,他感慨“如果這是我的店該多好。”

兩個月後,葉國富使用“鈔能力”,實現了自己的小愿望。

9月23日,名創優品宣布,將以62.7億元人民幣收購永輝超市29.4%的股份,其中包括牛奶公司、京東各自持有的21.1%、8.3%的股份。

該次交易完成後,名創優品將成爲永輝超市的第一大股東。

按照最新市值計算,葉國富掌控的零售商業版圖將達到530億元。

1 | 比Costco更好的商業模式?

在4年前,葉國富還看不上傳統零售商超。

他多次“开炮”:“大賣場的日子會越來越難過,沒有未來。”“社區團購再幹一兩年,500平方以上的超市基本上沒戲了。”

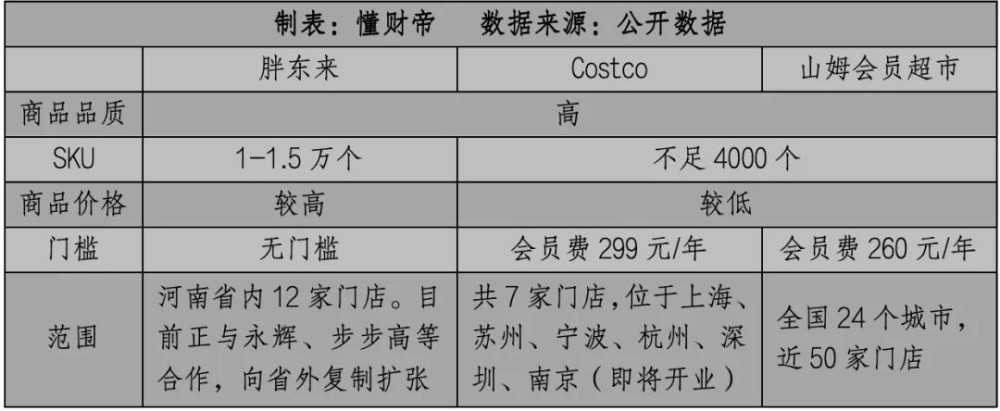

當時在他心目中,Costco(开市客)才是最牛的導師,“永遠的神”。

作爲忠實粉絲,2013年,葉國富創建名創優品時,就專程帶着團隊飛去美國拜訪Costco總部,以了解供應鏈、選品、定價等策略。

他後來回憶道,Costco的案例啓發很大。他學習到了“高品質、高顏值、高效率,低成本、低毛利、低價格”的三高三低原則,並確定爲新公司的經營理念。爾後十年,名創優品強勢崛起,美股市值最高達到106.53億美元。

但一代版本一代神。近兩年,隨着中國加速進入性價比消費時代,葉國富發現了比Costco更優秀的零售商業模式,那就是胖東來。

他認爲,與Costco、山姆會員超市相比,胖東來的相同之處是對產品力的高度重視。不同之處在於更加重視顧客體驗,更加尊重員工,而且沒有會員制。

綜合公开資料和社交平台上的消費者反饋來看。對消費者來說,胖東來的商品選擇確實更多,也沒有任何門檻,服務更是堪稱“商超界的海底撈”,比如:不好喫全額退款,遇上商品降價追着顧客退差價等。

但代價是,胖東來部分商品的售價會偏高一些,12家线下門店均开在河南省內。與之相比,Costco、山姆在價格上略有優勢,輻射或覆蓋的區域更加廣泛。

胖東來比Costco更優秀?目前還無法驗證。但拳打腳踢國內同業,基本沒啥問題。

公开數據顯示,2020年,胖東來的平均毛利率高達30%。2023年,胖東來的預估收入高達100億元,淨利潤超過1.4億元。形成鮮明對比的是,永輝超市去年的毛利率爲21.24%,淨虧損高達13.29億元。

永輝超市虧麻了,緊急求教“優等生”,而胖東來這邊正好苦於走不出河南。雙方各有所需,一拍即合。今年5月,胖東來开始手把手教永輝做零售賣場生意。

效果也迅速顯現。以永輝超市信萬廣場店爲例,恢復營業首日,門店銷售額達到188萬元,約爲之前平均日銷的13.9倍;當日客流超1.2萬人,約爲之前日均客流的5.3倍。

永輝超市董事長張軒松在2024半年度業績說明會上還透露,已有兩家“胖東來版”門店日均收入成倍增加,可以覆蓋運營成本的增加,已實現盈利。

這讓葉國富更加興奮了。他本就看好胖東來,如今,模式的小批量成功復刻更讓他看到了打造“中國版Costco”“中國版山姆”的可能性。

因此,即便正處於資本並購寒冬,名創優品仍斥巨資溢價入股永輝超市。

在電話會上,葉國富解釋道,“我爲什么過去一直不動手,現在才動手,因爲我看到了新的未來,新的模式,新的前景。”

他還預言:永輝超市沿着這條路走下去,業務將在未來幾年脫胎換骨,“一定會成爲中國零售業新的標杆。”

2 | 溢價抄底永輝,下一盤大棋

中國上市商超10余家,爲什么葉國富最終選擇“牽手”永輝超市?

名創優品CFO張靖京做了解釋,除了看好調改前景之外,永輝超市目前的估值具有吸引力,投資成本的溢價低,安全邊際較高。

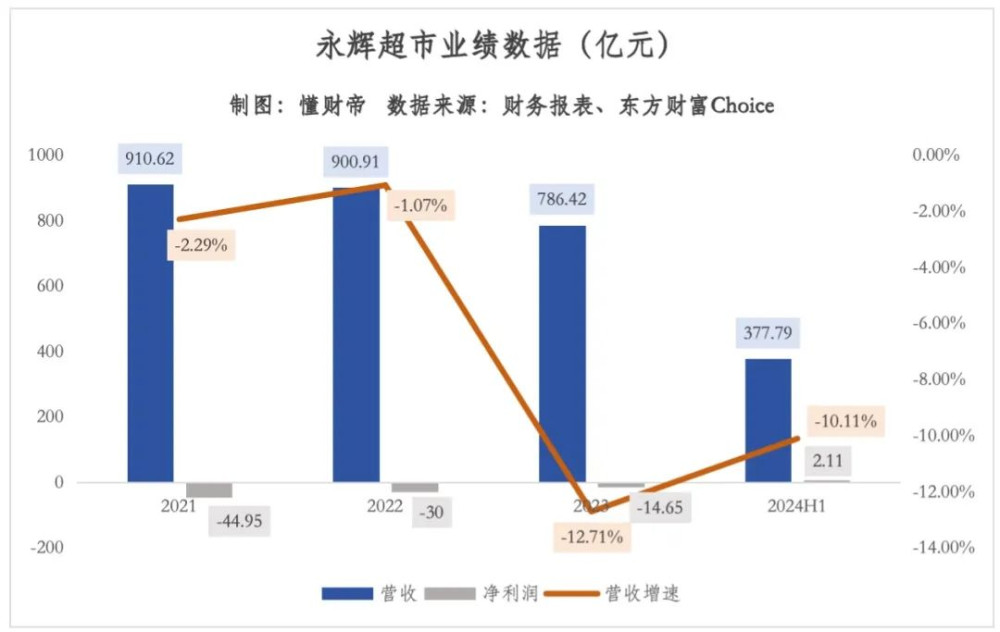

從基本面來看,永輝超市已連續三年負增長。2021-23年和2024H1,營收持續下滑,分別爲-2.29%、-1.07%、-12.71%、-10.11%。

利潤同樣堪憂。近三年,永輝超市分別虧損了44.95億元、30億元、14.65億元,合計虧損額接近90億元,相當於把2013-2020年8年的利潤全部虧完了。

直到2024H1,在關閉了大量尾部門店後,公司淨利潤才終於轉正,實現盈利2.11億元。

但這一利好並未能刺激資本市場。永輝超市股價已連續7年下跌,今年以來已累計下跌12.06%,大幅跑輸上證指數,最新市值爲225.06億元。

不過,相比於同業,永輝超市依然是國內市值最高的連鎖商超,是一塊相對的優質資產。只是短期內,暫未看到估值回歸的跡象。

所以,對名創優品來說,溢價3.1%收購股權並不是爲了獲取短期的投資收益,實際是在謀求一盤更大的棋局——打造一個可選消費(名創優品)+必選消費(永輝超市)的零售商業生態。

公告和電話會議中也都提到兩家公司的能力和業務協同。其一將是渠道協同,主要是永輝超市幫助名創優品。

截至今年6月底,永輝超市共有943家已开業門店,還有86家已籤約未开業門店,它們大多處於人流量較高的商場或商圈,但其中只有400多家門店在方圓兩公裏內有名創優品門店。

根據規劃,未來,名創優品可能會借鑑永輝超市的資源,拿到更好的門店位置和租金條件,進而提升品牌知名度。

其二將是供應鏈協同、自有產品开發,主要是名創優品幫助永輝超市。

過去幾年,永輝超市衰落的一個很重要的原因就是缺少自有品牌,無論怎么變革,最終還是扮演着經銷商的角色,缺少差異化競爭力,毛利率低。

與之相比,Costco、山姆的自有品牌SKU數佔比均超過30%,胖東來也擁有龐大的自有品牌SKU,並備受消費者喜愛。

對此,張靖京表示,永輝超市的生活家居用品類目差異化不強、毛利率較低,名創優品正好擅長做這方面的事。

對於未來,葉國富更是雄心勃勃,他規劃道,“我們將堅持把名創優品打造成爲世界第一的IP設計零售集團的愿景不動搖,同時全力支持永輝團隊將永輝超市打造成中國人自己的山姆和Trader Joe's。”

3 | 豪賭式並購

電話會議上,葉國富等管理層盡力在描繪“大餅”,但資本市場並不买账。

9月24日,在大漲的市場環境下,名創優品港股一度跌超30%,收盤下跌23.86%。名創優品美股在前一日暴跌16.65%後,盤中一度跌超10%,最終下跌2.4%,兩日累計下跌21%,同時空頭持倉也出現了上升。

另外,摩根大通、傑富瑞還相繼下調了名創優品港股、美股評級,都將“买入”降級至“持有”。

其中,摩根大通分析師將名創優品美股的目標價從27美元大幅下調至15美元。

值得注意的是,名創優品的業績還算不錯。2024Q1、Q2,營收分別爲37.24億元、40.35億元,分別同比增長34.3%、61.8%。淨利潤分別爲5.86億元、5.91億元,分別同比增長45%、64.4%。

投資機構和投資者爲何如此悲觀?

一方面是對名創優品的現金運用方式不滿或憂慮。

截至6月末,名創優品账面上的現金及現金等價物爲62.3億元。而本次收購交易的金額爲62.7億元。

盡管張靖京強調,公司有息負債規模很小,未來還能夠從銀行渠道獲得60%交易對價的低成本融資,公司主業也將貢獻非常充分的現金流。但仍有投資者擔憂,該筆投資對資金的佔用可能會影響公司出海,進而影響未來業績增長。

另一方面,是對收購資產質量和發展前景的擔憂。

上文提到,永輝超市的業績已連虧3年,股價已連跌7年,雖然正經歷胖東來的“爆改”,但仍存在着諸多不確定性:

其一,在鄭州,第二家“胖東來版”永輝超市的人流量確實上漲了,但熱度和人氣明顯不如第一家持久。永輝超市仍需要解決的是,當新鮮感過後,該如何長期留住客戶?

其二,胖東來一直未能走出河南,它能否幫助永輝超市在河南省外站穩腳跟,並重構全國上千家門店?永輝超市又能否借此扭虧爲盈?

除此之外,縱觀全球歷史,資本並購都不容易,最終能順利實現“1+1>2”效果的企業屈指可數。

對葉國富來說,更是一場巨大的考驗。

他既要駕駛着名創優品“出海”,還要想辦法撈起永輝超市,再推進產業整合組建起一個零售艦隊,每一步都不容有失。

不過,葉國富倒是信心滿滿,他表示,“我在全球看零售業,別的地方我會做錯,但在零售這一塊我絕對不會做錯。”

中國零售潮起潮落,葉國富能否再創造新的商業故事?

說明:數據源於公开披露,不構成任何投資建議,投資有風險,入市需謹慎。

—END—

「點贊」「在看」與 「分享」,你對作者最大的支持。

本文作者可以追加內容哦 !

標題:葉國富豪賭抄底永輝,再造「中國版山姆」?

地址:https://www.utechfun.com/post/425651.html