近日,名創優品(HK:09896$名創優品(HK|09896)$、NYSE:MNSO$名創優品(NYSE|MNSO)$)發布公告稱,其間接全資附屬公司駿才國際與牛奶公司、京東世貿及其一致行動人涵邦投資籤署股份轉讓協議,擬以62.70億元的價格收購永輝超市(下同“永輝”)29.4%的股權。

根據協議,駿才國際將受讓永輝超市原股東牛奶公司持有的21.1%股份,以及京東世貿、宿遷涵邦所持有的4.05%和4.27%股份。該筆交易完成後,名創優品將通過駿才國際入主永輝超市,成爲其第一大股東。

名創優品在公告中表示,永輝超市是中國領先的超市連鎖集團之一,在客戶群、門店網絡、物流基礎設施等層面均具備優勢。名創優品持續看好中國线下零售行業的發展,並稱收購事項將擴大本集團對日用品零售業務的投資及經營渠道。

對於名創優品而言,這步棋究竟有何意圖,市場對此又有哪些期待?

一、新型零售,構建“中國版山姆”

“很多人看不懂就對了,如果大家都能看懂,肯定沒我的機會了”,在收購公告發布當晚的電話溝通會上,名創優品創始人兼首席執行官葉國富詳細解釋了其選擇在當前節點入股永輝超市的原因。

在葉國富看來,中國线下超市面臨着二十年一遇的結構性機會,线下超市正面臨結構性的供給側出清。在諸多零售業態與模式中,以胖東來爲主要代表的國內超市掀起的變革將重塑线下超市格局,永輝超市擁有在變革中脫穎而出的巨大潛力。

葉國富補充稱,傳統超市和對於掙快錢的興趣遠大於研究商品、服務和消費者,這種脫離零售本質的商業模式存在問題;相比之下,胖東來模式更加重視產品力、顧客體驗與員工保障,且沒有會員制,更易形成良好品牌形象與口碑。

此前,永輝超市曾接受胖東來的幫扶調改。彼時有媒體報道,永輝的調改範圍聚焦商品結構和員工待遇層面,以永輝現有供應鏈體系爲主,胖東來做結構性補充,從而大幅度提高商品品質,並提升相關門店的員工薪酬,縮短工作時間。

8月31日,永輝首家自主調改的胖東來模式門店在西安永輝中貿廣場店投入運營。根據其公开的數據,該店此前日均銷售額約爲20萬元,日均客流3000人左右;調改後首日銷售額達151.43萬元,客流量超1.4萬人。

名創優品看中的,正是永輝超市在調改過程中深植的胖東來基因。名創優品在公告中稱,永輝超市的調整改革是回歸零售商業本質的變革式嘗試,是中國超市行業發展的大勢所趨,交易完成後其將與永輝超市將攜手向品質零售模式轉型。

接手永輝超市後,名創優品和葉國富的野心昭然若揭——在堅持發力名創優品向世界第一的IP設計零售集團目標邁進的同時,將永輝超市打造成中國人自己的山姆和Trader Joe’s,創造更多的商業價值和社會價值。

而二者的合作,主要體現在渠道鋪設、供應鏈協同的層面。名創優品認爲,其能夠爲永輝超市提供以較低成本开發更優質自主品牌產品的供應鏈;永輝超市則能夠利用其在全國範圍內的有效覆蓋率,幫助名創優品快速升級門店渠道。

二、擴張規模,攜手打響“搶位战”

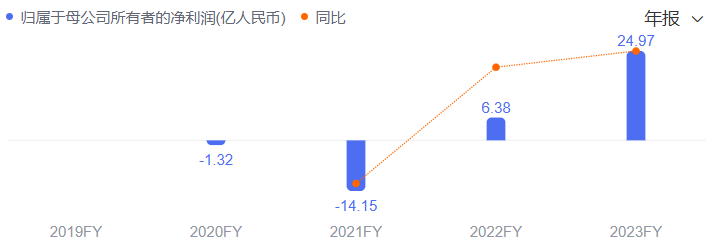

定位以IP設計爲核心的潮流生活產品服務商,名創優品近年來的業績可謂蒸蒸日上,不僅營收由2021年的90.72億元增長至2023年的152.65億元,復合年增長率約29.72%;2023年的歸母淨利潤也來到24.97億元,盈利能力愈發強勁。

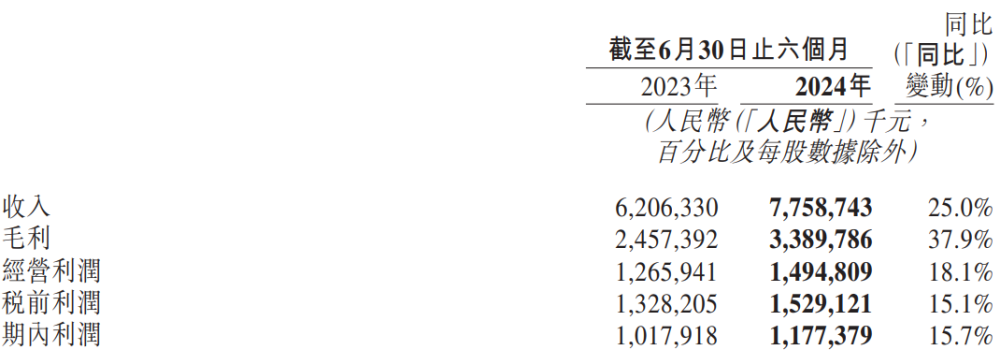

根據名創優品最新發布的半年報,該公司2024年上半年實現營收77.59億元,較2023年同期的62.06億元增長25.0%;歸母淨利潤爲11.77億元,亦較2023年同期的10.18億元增長15.7%。

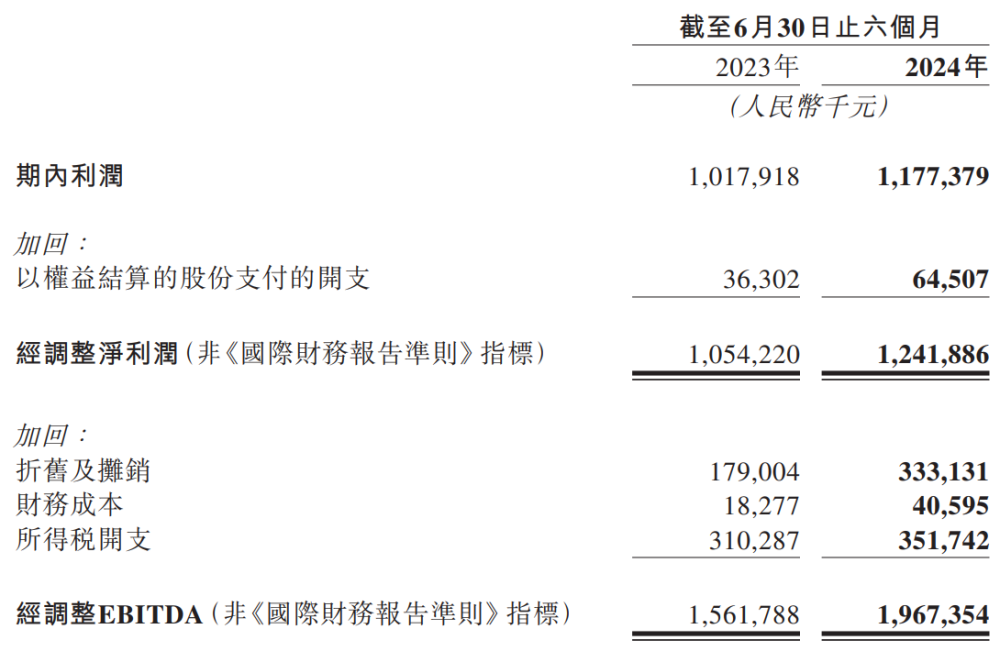

在非國際財務報告准則下,名創優品的經調整淨利潤爲12.42億元,同比增長17.8%;經調整EBITDA爲19.67億元,亦實現了26.0%的增長。除此之外,名創優品的毛利水平也實現了躍升,毛利率同比增長4.1個百分點至43.7%。

業績穩健增長背後,是葉國富與其“類直營加盟模式”的手筆。在這類經營模式下,加盟商只需提供开店資金和運營場所,門店裝修、貨品提供、員工招聘等實際操作都全權由名創優品總部負責,加盟商無需擔負庫存壓力。

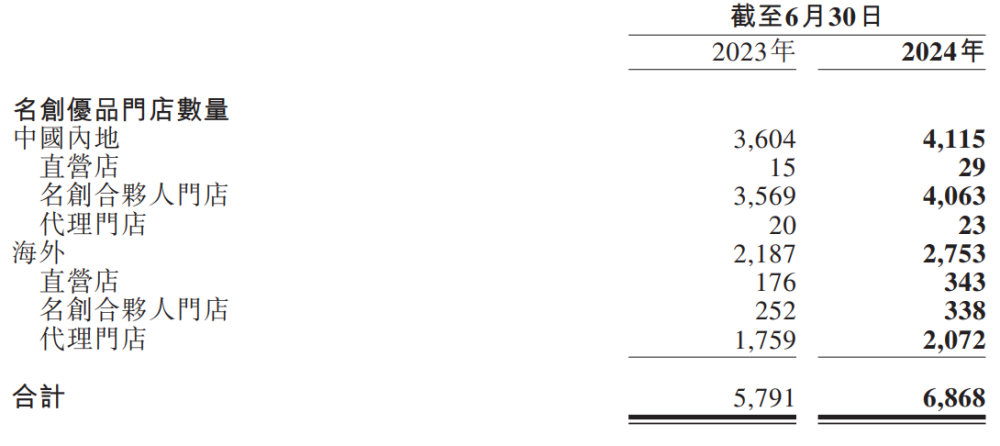

截至2024年6月末,名創優品在全球範圍內的門店數已經達6868家,新增門店455家,其中國內門店4115家,海外門店2753家,加上195名創優品潮玩品牌店“TOP TOY”,該公司的門店總數已邁上7000家台階。

不過,葉國富顯然不滿足於現有規模,他曾在名創優品半年度業績會上強調,其目標是在2024年至2028年期間,每年开設900家至1100家淨新門店,並在2028年末將門店數量翻一番。據此計算,名創優品的門店將在2027年破萬。

而名創優品看中永輝超市的原因之一,便是其在門店網絡鋪設上的優勢。葉國富表示,名創優品在全國前1000名的商場中的有效覆蓋率還不夠高,而永輝超市恰好在全國佔據了許多很好的位置。

葉國富認爲,永輝超市的調改成功將使其成爲商業地產吸引客流的主要品牌,名創優品可以借助這一優勢升級渠道,和永輝超市一起拿店,在更多的商業地產中獲得同類業態最好的位置,爲名創優品品牌的持續成功提供幫助。

三、財務告急,收購能否逆轉局勢

業界對於名創優品與永輝超市的“聯姻”,多持樂觀態度。

其中,連鎖經營產業專家、和弘咨詢總經理文志宏在接受《中國企業家》採訪時表示,名創優品擁有建設自有品牌的能力,這正是當下零售行業走出差異化競爭的核心能力。

在名創優品入主永輝超市後,很有可能會利用自身建設自有品牌的能力,進一步改造永輝。但他也提醒稱,由於雙方業態、商品結構差別較大,對於供應鏈建設能力、門店管理等細節的要求也不同,因此未來也將面臨一定的挑战。

而二級市場所擔憂的問題,多與名創優品在收購永輝超市後的財務健康程度與盈利可持續性有關。要知道,僅在近兩年實現盈利的名創優品,在外界眼中離穩定盈利周期還有一段距離,且其2021年的淨虧損曾一度達到-14.15億元。

截至2024年6月末,名創優品的資產總值爲157.13億元,其中現金及現金等價物爲62.33億元;負債總額爲59.88億元,其中貿易及其他應付款項的金額達到33.29億元。近63億元的收購金額,對名創優品而言顯然不是小數目。

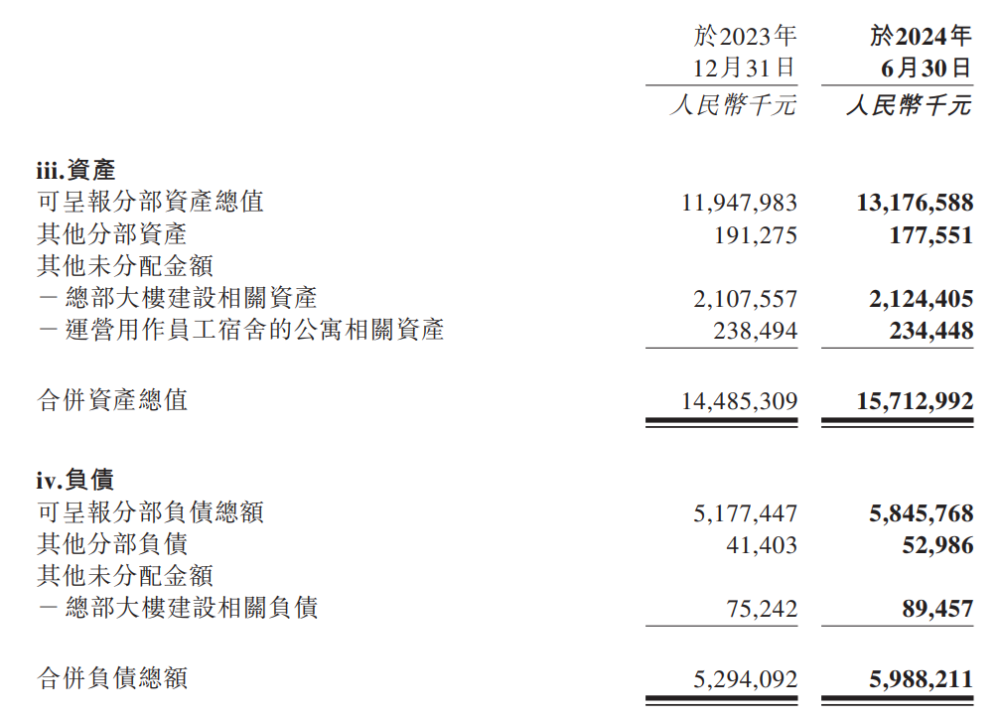

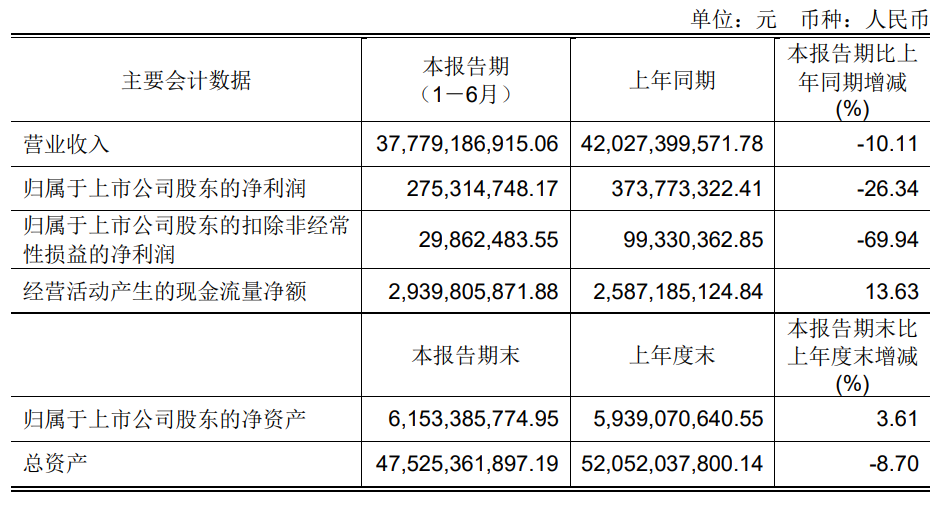

而被收購的永輝超市,2021年至2023年的淨利潤分別爲-39.44億元、-27.63億元和-13.29億元,三年累計虧損額度超80億元。2024年上半年,永輝超市雖然實現了2.75億元的盈利,但卻是依靠減少門店數量、縮減運營成本換來的。

盈利能力不算成熟的名創優品,想要斥巨資收購處在虧損泥潭中的永輝超市,自然會引來投資者的質疑。不過,名創優品對永輝超市調改後的發展態勢信心十足,名創優品CFO張靖京稱永輝超市正在採取措施減虧,未來有望重回盈利。

張靖京補充表示,永輝超市目前的投資成本溢價低,安全邊際高,且面向永輝超市的這筆投資款項能夠優化名創優品的資本結構。如果將來永輝超市开始實現盈利,還將對名創優品的投資回報率產生積極作用。

名創優品與永輝超市的交易預計將在2025年上半年完成,前者預計不會控制後者董事會的多數席位。因此,張靖京結合目前的情況判斷,名創優品不會作爲永輝超市的控股股東、實控人,也不會與其合並財務報表。

不過,就現階段的進展而言,永輝超市的調改僅僅只是個开始,要想走通“胖東來模式”還需不少時間。永輝超市在未來究竟會爲名創優品帶來價值零售的全新想象力,還是對其日常經營造成拖累,唯有時間能夠給出答案。

本文作者可以追加內容哦 !

標題:豪擲63億元控股永輝超市,葉國富與名創優品的夢想與突圍

地址:https://www.utechfun.com/post/425300.html