文章轉載來源: 小豬Web3

什么是區塊鏈錢包

區塊鏈錢包(下面稱爲錢包)是用戶訪問區塊鏈的入口,是用戶在Web3世界的通行證。

錢包通常包含如下功能:

創建區塊鏈账戶

由於區塊鏈账戶的創建過程較爲復雜,錢包的存在可以幫助用戶簡化這些過程。一般創建完账戶過程中,錢包都會引導用戶進行私鑰或助記詞備份,然後再進行二次驗證,以確保用戶備份的私鑰或助記詞准確無誤。

管理區塊鏈資產

錢包的存在極大的方便了用戶對於自己所擁有的資產管理,主要包括轉账、收款、查看資產詳情、交易詳情等。功能類似銀行的APP,你可以看到自己當前擁有什么資產,數量多少,以及對你的資產進行轉账等操作。

探索區塊鏈生態

目前部分公鏈設計中,會激勵生態中的用戶積極參與公鏈生態建設,主要的形式有節點投票、公投、Staking等,這些都可以通過錢包參與。

並且一些大型DApp應用是以第三方獨立APP的形式存在,當體驗這些APP形式的DApp時,同樣需要錢包作爲登錄和交易授權的媒介。

交易

部分錢包還會支持幣幣兌換、交易所交易、OTC 交易等加密資產交易服務,其中 OTC(Over The Counter)交易是在交易所外,由第三方擔保,客戶點對點的交易方式,是目前法幣與加密資產一對一买賣交易的主要方式。

其他

由於錢包天然就具有金融屬性,部分錢包會集合包括礦池、理財、挖礦、項目投資等多種金融工具與功能,可以滿足用戶資產增值的需求。

對比‘支付寶’

對於首次接觸區塊鏈的用戶而言,我們可以先從非嚴格定義的角度將區塊鏈錢包類比成‘支付寶’。

和‘支付寶’相同的點:

- 都能管理資產,進行支付轉账,查看資產等操作

- 都能管理身份,授權登錄訪問第三方 APP 或者網站

和‘支付寶’不同的點:

- ‘支付寶’是中心化的產品,由螞蟻集團控制,區塊鏈錢包則原生於去中心化的區塊鏈,幾乎不可被人爲控制

- 創建‘支付寶’账戶需要身份證及手機信息,丟失了可以找回,區塊錢包鏈錢包账戶則是匿名的,丟失了幾乎不能找回

- ‘支付寶’管理的資產是法幣的記账,有深入的法律來保障用戶的“所有權”,區塊鏈錢包管理的資產是真正屬於用戶的

錢包的發展和挑战

在比特幣誕生之初,錢包形態十分簡陋甚至需要同步好幾天下載整個比特幣账本才可以運行,當時只有少數極客在電腦上操作才可以使用錢包。下圖爲比特幣的創始人中本聰設計的世界上第一個比特幣錢包:

隨着比特幣的發展,在 2011 年 6 月 29 日,比特幣支付處理商 BitPay 推出了第一個用於智能手機的比特幣電子錢包,這是錢包邁向普通用戶歷史性的一步,但是主要特點只能存儲比特幣。

2013 年 11 月,在比特幣創世區塊誕生近5 年之後,以太坊白皮書問世,宣示着區塊鏈進入2.0時代,智能合約开始運用於區塊鏈,此時的錢包除了進行轉账收款外,還能進行鏈上合約操作。

2018 年,DeFi 這個詞首次在電報上被提出,隨着 Compound,Uniswap,DAI 等協議的推出,以太坊生態开始蓬勃發展,經過 2020 夏天流動性挖礦(Yield Farming)及聚合器(Aggregator)的爆發,交易活動大量增加,DeFi 流動性挖礦風靡,區塊鏈錢包的用戶數量突破 5000 萬,區塊鏈錢包進入快速擴張期。

2021 年至今,伴隨着跨鏈和 Layer2 的敘事,區塊鏈錢包成爲了人們存儲資產與交易的熱門選擇,同時支持資產跨鏈也是成爲了用戶選擇錢包的側重考慮之一。

2022年,在波哥大舉辦的 Devcon 6 大會中,Tomasz Tunguz 提到了 Web3 的一些統計數據:各主流公鏈 DAU 累計約爲 250 萬,而傳統互聯網的 DAU 爲 50 億,前者勉強夠上後者的 0.05%。從供給側來看,約有 1.6 萬名开發者在 Web3 开發,而世界上开發者總數達到了 2700 萬,Web3 开發者佔比不足 0.06%。因此,Web3 離大規模採用還有很遠的距離。

錢包作爲 Web3 的入口,大規模採用的第一個挑战是要解決‘私鑰保管’的問題。

在區塊鏈世界,私鑰控制着一切,業內有一句共識‘Not Your Keys, Not Your Coins’。

去中心化錢包使用助記詞和分層確定性 (HD) 結構來派生私鑰並自我托管,這似乎意味着去中心化錢包應該是管理加密資產的最佳實踐。據 Finbold 發布的一份報告顯示,全球交易所共有2.95億加密貨幣錢包用戶,去中心化錢包用戶只有8100萬,佔比 21.5%。

將私鑰托管給中心化交易所自然是不安全的,2022 年 11 月 FTX 的崩潰是一長串交易所安全事故中的最新一起,然而,大量用戶仍然愿意承擔托管風險,以換取較低的成本和易用性。因爲對於絕大數用戶而言,雖然可以通過掌握私鑰獨立管理其資產,無需將資產和數據交到別人的手裏,但是私鑰的保管成爲一大難題。相信很多人都有把助記詞寫在紙上的經歷。

據歐科雲鏈 OKLink 數據統計,2022 年,因私鑰泄露和私鑰丟失導致的用戶數字資產損失最大,高達 9.3 億美元,佔總損失約 40%。在區塊鏈世界,私鑰一旦丟失或被盜,意味着資產的永久性損失,這對於普通用戶是難以承受的。

爲了解決‘私鑰保管’問題,錢包制造商正在探索無私鑰錢包和社交恢復,智能合約錢包是主流的方案之一。

智能合約錢包

以太坊的账戶類型分爲外部账戶(Externally Owned Account, EOA)和合約账戶(Contract Account, CA)。

智能合約錢包是一種行爲類似於錢包的合約账戶,即一個允許用戶管理資產,與 DApp 交互的智能合約。與外部账戶錢包不同的是,智能合約錢包沒有私鑰,只有地址,因此,智能合約錢包不能主動發起交易,只有在被觸發後按照編寫的代碼執行交易。並且智能合約需要部署在鏈上,因此,智能錢包的創建需要初始成本。

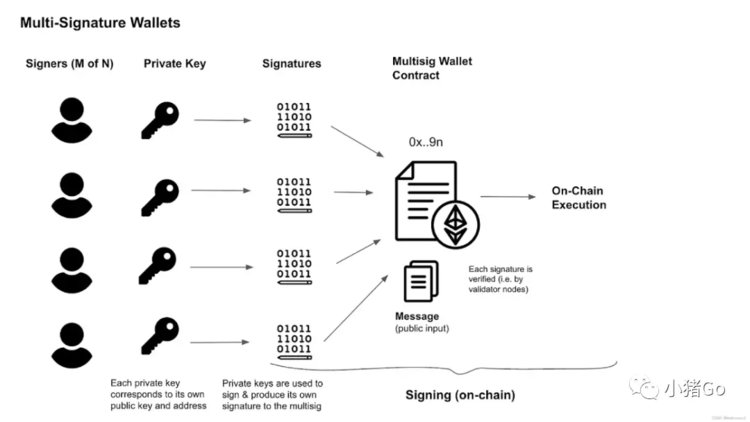

我們常說的多籤錢包就是智能合約錢包的一種,它需要 M-of-N 密鑰的籤名才能執行交易。

多籤錢包每個實體持有各自的私鑰,執行交易需要多個實體通過錢包合約的驗證,合約一般還會提供恢復選項,多數實體可以投票來改變授權密鑰集合,可以有效解決少數實體的私鑰被盜或者丟失的問題。

多籤錢包廣泛被DeFi 協議和 DAO 所採用,但並非是錢包通用性大衆化的技術路徑。畢竟普通用戶已經習慣了 Web2 的支付和账戶,例如通過生物識別支付以及社交恢復账戶。

要在 Web3 世界實現如此強大的功能,需要引入‘账戶抽象’的概念。

在計算機科學中,‘抽象’是指從一個較大的片段中提取相關的部分,將一些東西分割成較小的部分。

在以太坊中,账戶抽象是指將交易驗證和交易執行從一個單體過程分割成可以根據用戶的個人需求進行調整的模塊化組件。

账戶抽象的核心目標是使智能合約作爲交易的發起账戶,允許用戶自定義其帳戶的安全模型和操作模型,徹底不再需要外部账戶。因爲外部账戶與密鑰對緊密耦合,以至於它們本質上是同一件事,無法實現的用自定義代碼進行編程,以授權交易和解鎖用戶體驗。

V神在‘以太坊的三個轉變’一文中提到:如果不能讓所有人都遷移到智能合約錢包會導致以太坊的失敗。

因此账戶抽象對於以太坊意義重大,一旦真正落地可能在Web3誕生新的應用、玩法、和想象空間。

账戶抽象

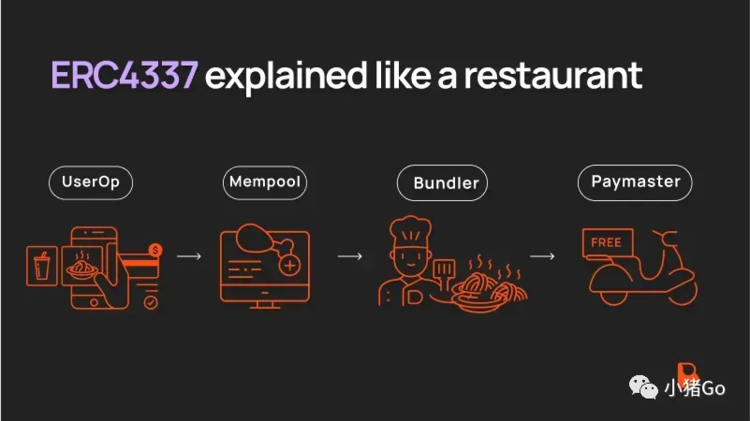

從以太坊 2015 年上线起,账戶抽象的討論沒有停止。最新的 ERC-4337由 V神 等提出,

引入了 UserOperation,它是一種表示用戶意圖的特殊交易,允許合約账戶主動執行操作。這些 UserOperation 由一個名爲 Bundler 的角色管理,它模擬執行 UserOperation 並將有效的操作添加到一個特殊的交易池。然後,EntryPoint 合約驗證和執行這些 UserOperation,以實現用戶意圖。

ERC-4337 無需進行共識協議級別的修改是其最大的優點,因爲這樣就不需要硬分叉 (Hard Fork)。

驗證和交易過程被分離成兩個智能合約:EntryPoint 合約 和 Wallet 合約。EntryPoint 合約作爲一個協調者 (Coordinator),與 Wallet 合約進行交互。Wallet 合約根據自定義邏輯,處理用戶的交易驗證。如果錢包合約成功地驗證了一筆交易,入口點合約就會執行該交易,然後提交到下一個區塊中。

這種抽象給了开發者和用戶自由,可以將他們想要的任何東西編入自定義錢包合約中作爲交易有效的要求。例如,錢包合約可以使用多重籤名,社會恢復功能,甚至是抗量子籤名方案。

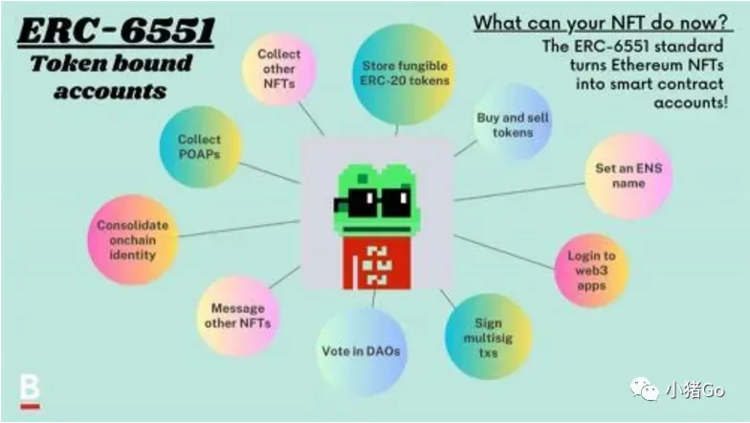

ERC-6551 是 Future Primitive 團隊提出的一項關於以全新方式將非同質化代幣(NFT)與智能合約錢包相連的提案,可以實現對資產的更多控制和靈活性。該協議被稱爲“Token bound accounts”(綁定账戶),允許每個NFT都擁有自己的錢包地址。

ERC-6551 不是账戶抽象,也不是新的代幣標准。但可以結合智能合約錢包來顯著增強 NFT 的功能,使其比以往更加實用,例如實現 NFT 可組合性,鏈上聲譽,遊戲角色庫存等。

原理上,NFT 的持有者通過與 Registry 合約交互創建智能合約錢包。Registry 合約不可變、無需許可且沒有所有者,爲每個 NFT 部署唯一的、確定性尋址的智能合約錢包,其控制權僅爲該 NFT 持有者所擁有,當該 NFT 的所有權發生轉移,账戶的控制權也隨之發生轉移。

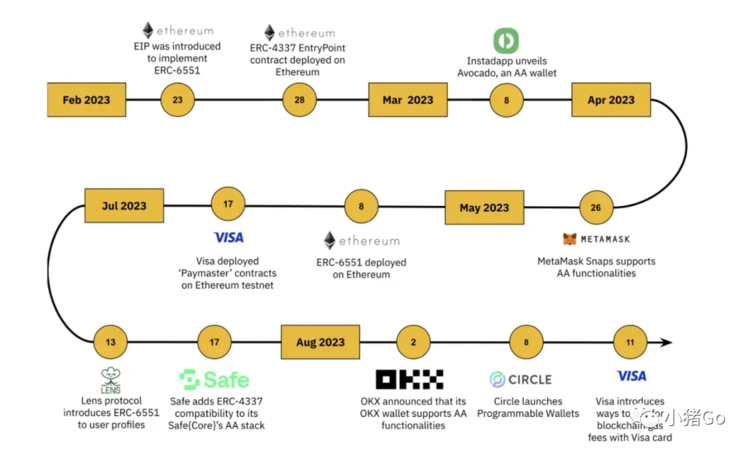

隨着最新的ERC-4337提案和ERC-6551提案成爲行業的風向標,2023年行業迎來了快速發展,如下圖:

隨着最新的ERC-4337提案和ERC-6551提案成爲行業的風向標,2023年行業迎來了快速發展,如下圖:

EIP-3074 是另一個得到了以太坊社區廣泛支持的提案,被正式納入下一次以太坊硬分叉。

EIP-3074 由以太坊研究員 Sam Wilson、Go Ethereum 开發者 Matt Garnett 等人提出,其核心在於讓任何一個 EOA 账戶都能像智能合約錢包一樣運作,無需部署額外的合約,無需手動遷移。

EIP-3074 引入了兩個新的以太坊虛擬機指令:AUTH 和 AUTHCALL,使 EOA 連接起一個智能合約,並將交易的控制權交給智能合約。

- AUTH :用於驗證一個籤名並設置一個上下文變量‘authorized’。如果籤名有效,並且籤名者地址匹配給定的授權地址,則將‘authorized’設置爲授權地址。AUTH 指令允許一個智能合約代表一個 EOA 執行操作,從而實現了授權的委托;

- AUTHCALL :類似於現有的 CALL 指令,用於執行一個外部調用。不同之處在於,AUTHCALL 會使用之前通過 AUTH 指令設置的授權地址作爲調用者地址。也就意味着 AUTHCALL 會使用授權的 EOA 作爲發送方,而不是合約本身。

EIP-3074 需要通過以太坊硬分叉來實施,主要目標是賦予 EOA 類似智能合約的功能,將 EOA 的控制委托給智能合約。但由於账戶本身是 EOA,如果密鑰被盜或丟失,意味着完全失去控制權。

EIP-7702 作爲 EIP-3074 的替代方案,由 Vitalik 於今年 5 月 7 日發布。EIP-7702 允許 EOA 在交易過程中臨時採用智能合約的功能,EOA 可以在單一交易執行期間將 EOA 轉換成智能合約錢包,而在交易結束後恢復到普通狀態。

EIP-7702 引入一個包含 “contract_code” 參數和籤名的新交易類型,在交易期間,將籤名的 EOA 账戶暫時轉換爲智能合約錢包,以此實現了 EIP-3074 相當的功能。

EIP-7702 並沒有引入新的操作碼,因此不需要硬分叉,主要目標是使 EIP-3074 更精簡並與 EIP-4337 更兼容,因爲引入的 “contract_code” 參數可以是現有的 EIP-4337 錢包代碼,並且通過額外的 EIP(EIP-5003),EOA 账戶還可以永久升級爲智能合約錢包。

在账戶抽象終局裏,以太坊上的所有账戶都使用智能合約錢包來管理資產和交易,不再依賴傳統的 EOA 账戶。

目前關於账戶抽象的前沿研究有如下:

社交恢復

社交恢復(social recovery)是指利用社交關系幫助用戶在丟失密鑰的情況下重新獲得账戶訪問權的機制,例如使用郵箱重置智能合約錢包的密碼。

用戶使用社交恢復功能通常需要在創建錢包過程中或之後設置守護者,並達到一定的守護者驗證閾值,例如3個守護者中的2個,以登錄或恢復錢包。這個過程通常被稱爲多因素認證(multi factor authentication)。

社交恢復是目前账戶抽象熱門的研究方向,已實現社交恢復的錢包有 Argent Wallet, Loopring Wallet 和 UniPass 等。

意圖交易

意圖是一套經過籤名的聲明性約束,允許用戶將交易創建外包給第三方,而不放棄對交易的完全控制。簡單來說,如果一個交易指定了‘如何’執行一個操作,那么意圖定義了該操作的‘期望結果是什么’。

意圖交易將錢包客戶端作爲意圖層,讓用戶表達他們的意圖,完成從意圖到 UserOperation 的過程。

目前意圖交易只有一些實驗性的項目,無論是意圖的自然語言輸入,還是拆解目標、計算最優路徑和執行操作,AI都能夠發揮優勢。有望成爲區塊鏈結合 AI 的場景之一。

設備账戶

設備账戶(Device Account,簡稱 DA)是使用用戶側的現代計算設備(例如 PC、手機、平板等)上的硬件安全模塊管理用戶密鑰與錢包账戶的技術。

設備账戶依賴無密碼認證技術 Passkey/WebAuthn ,相比傳統的身份驗證方法更爲方便,而且更安全:

- 受保存它們的設備的保護,利用生物識別技術作爲額外的安全保障,無需密碼;

- 可以在手機、電腦等多個設備間通過 Airdrop / 藍牙無縫同步,解決了單點故障;

- 可以安全地跨設備登錄,通過手機掃碼然後生物識別登錄網頁,提升用戶體驗。

總結

錢包作爲加密市場參與者必備的工具之一,在基礎設施領域佔據着非常重要的地位。未來,錢包入口的重要性將超越交易平台,並成爲 Web3 流量聚集地以及元宇宙的基礎設施之一。

在支持支付、轉账的同時將所有的 DApp 集成至錢包中,項目开發者和使用者可以大量匯集形成基於區塊鏈技術的新一代互聯網生態系統。在這個生態系統中,用戶所有的线上操作都可以通過錢包來進行,包括社交、短視頻瀏覽、購物、點餐、打車、旅行出遊。錢包將真正成爲 Web3 裏的‘支付寶’。

海量資訊、精准解讀,盡在新浪財經APP

海量資訊、精准解讀,盡在新浪財經APP

責任編輯:張靖笛

標題:區塊鏈錢包研究:Web3世界的“支付寶”該怎么實現?

地址:https://www.utechfun.com/post/379471.html