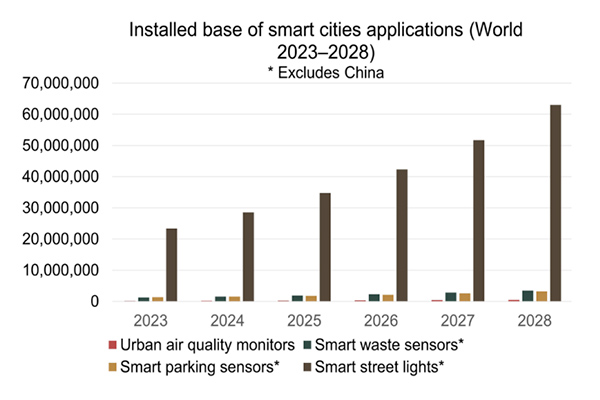

Berg Insight發布了關於智能停車市場的新發現。除中國外,到2023年底,全球無线連接地下和表面安裝式停車傳感器的安裝數量估計達到130萬台。

安裝的傳感器數量以19.8%的復合年增長率(CAGR)增長,預計到2028年將達到320萬個。歐洲和北美合計佔裝機量的一半以上,而世界其他市場(不包括中國)約佔31%。歐洲和北美以外的主要智能停車傳感器市場包括澳大利亞、新西蘭和中東。雖然城市和市政當局越來越多地採用智能停車技術,但目前私人部門佔已安裝設備的大多數。

隨着Streetline、SmartGrains、Nedap和Onesitu等幾家領先供應商最近退出市場,總部位於新西蘭的Frogparking已成爲全球領先的智能停車傳感器提供商。該公司在2023年第四季度的全球市場份額(不包括中國)爲12.2%。前三名還包括總部位於美國的CivicSmart和西班牙的Urbiotica,這兩家公司都在國際上有着重要的影響力。其他主要供應商包括總部位於澳大利亞的智能停車公司、歐洲公司flexi modo(GOSPACE LABS)、智能城市系統公司、馬耳他物聯網解決方案公司和ParkHelp Technologies,以及北美供應商PNI和Nwave Technologies。到2023年底,前十大供應商共佔中國以外全球智能停車傳感器裝機量的46%左右。只有少數公司能夠在全球兩個或更多地區建立國際業務。

COVID-19的大流行對該行業造成了幹擾,但是隨着城市和地方政府的預算逐漸穩定,人們對智能城市解決方案(例如智能停車傳感器)的興趣已經恢復。 此外,隨着遠程工作變得越來越普遍,大流行帶來了停車場的改變。

Berg Insight物聯網分析師Felix Linderum表示:“特別是對於私人和公司停車場而言,這爲利用停車傳感器的新機遇鋪平了道路,因爲它們允許停車場所有者有效地管理需求和供應,以便在需要的時間和地點提供足夠的停車位。

在北美,智能停車傳感器市場歷來難以克服該行業早期因大量技術失敗而引發的懷疑。到目前爲止,該地區的增長主要是由私營部門推動的,但城市現在對這項技術越來越感興趣。

“城市需要更加一致和准確的數據來改善其停車管理操作,而當今的大多數傳感器都具有高性能”,Linderum先生繼續說道。

隨着越來越多的城市在完成漫長的試點項目後开始更大規模的推廣,由於城市是此類停車資產的主要所有者,街頭部署的比例也將增加。雖然以高停車位密度爲特徵的街道外停車部署有利於使用射頻網絡,但街道上的部署對網絡覆蓋和遠程通信能力提出了更高的要求。雖然射頻網絡將繼續在路外停車領域增長,但LPWA技術公司預計將主導路內部署。

Linderum先生總結說:

“近年來,通過LPWA技術(如LoRaWAN和NB-IoT)進行通信的停車傳感器的份額大幅增長,預計它們在非街道細分市場的市場份額最終也會增加。”

下載報告手冊:智慧城市:互聯公共空間

標題:2028年,智能停車傳感器的安裝量將達到320萬台

地址:https://www.utechfun.com/post/356983.html