導讀 據 TrendForce 研究顯示,DRAM 產品合約價自 2021 年第四季開始下跌,連跌八季,至 2023 年第四季起漲。NAND Flash 方面,合約價自 2022 年第三季開始下跌,連跌四...

據 TrendForce 研究顯示,DRAM 產品合約價自 2021 年第四季開始下跌,連跌八季,至 2023 年第四季起漲。NAND Flash 方面,合約價自 2022 年第三季開始下跌,連跌四季,至 2023 年第三季起漲。在面對 2024 年市場需求展望仍保守的前提下,故漲勢延續均取決於供應商是否持續且有效的控制產能利用率。

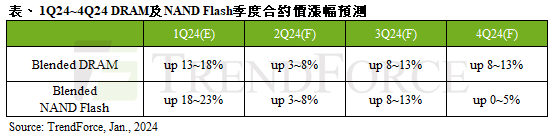

TrendForce資深研究副總吳雅婷表示,針對第一季價格趨勢,TrendForce維持先前預測,DRAM合約價季漲幅約13~18%;NAND Flash則是18~23%。雖然目前市場對第二季整體需求看法仍屬保守,但DRAM與NAND Flash供應商已分別在2023年第四季下旬,以及2024年第一季調升產能利用率,加上NAND Flash買方也早在第一季將陸續完成庫存回補。因此,DRAM、NAND Flash第二季合約價季漲幅皆收斂至3~8%。

第三季進入傳統旺季,需求端預期來自北美雲端服務業者(CSP)的補貨動能較強,在預期DRAM及NAND Flash產能利用率均尚未恢復至滿載的前提下,兩者合約價季漲幅有機會同步擴大至8~13%。其中,DRAM方面,因DDR5及HBM滲透率提升,受惠於平均單價提高,帶動DRAM漲幅擴大。

第四季如供應商能夠維持有效的控產策略下,漲勢應能延續,預估DRAM合約價季漲幅約8~13%。須留意的是,DRAM合約價漲幅擴大的原因是來自DDR5與HBM產品市場滲透率上升,若僅觀察單一產品,例如DDR5,仍可能出現季跌,意即今年度的DRAM合約價上漲並非所有顆粒別全面上揚,而是產品別逐漸轉移之故。NAND Flash合約價季漲幅則預估0~5%。

(首圖來源:shutterstock)

關鍵字: , , ,

標題:供應商若能謹慎控產,DRAM、NAND Flash 季度合約價漲勢有望延續至第四季

地址:https://www.utechfun.com/post/320849.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。