研究機構 Yole 近日發布最新 Micro LED 市場報告,預期未來 2-3 年內 Micro LED 有望實現「有意義的產量」,5-10 年才獲得消費者廣泛採用。其中,生態系競爭也影響中國、台灣和韓國的 Micro LED 發展。

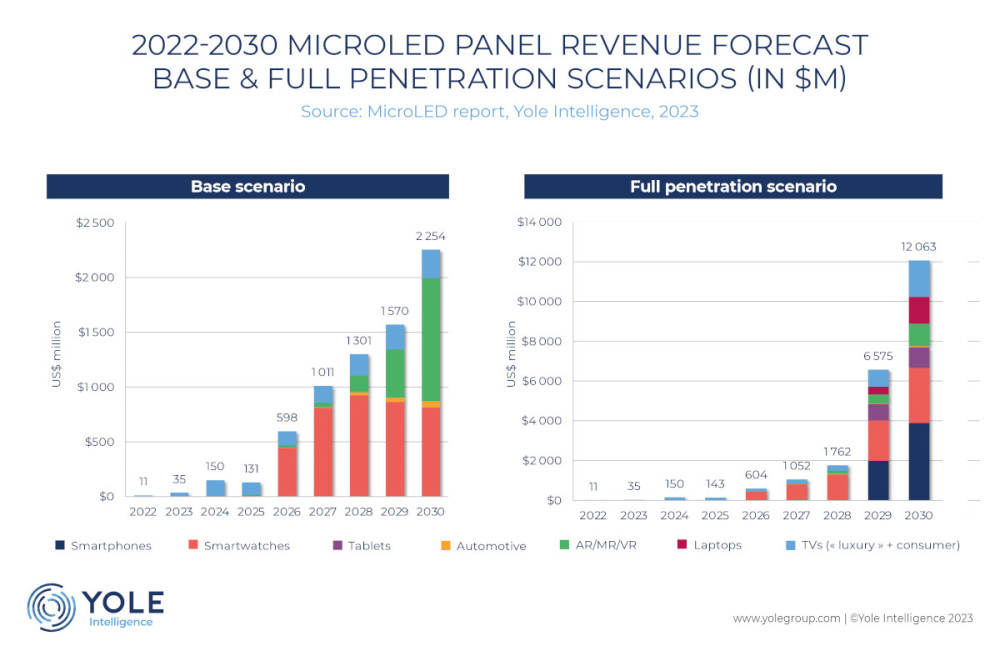

根據 Yole 基本設想,Micro LED 面板銷量 2019 年達到 15 億美元,2020 年達 22 億美元,其中近 90% 來自可穿戴設備和 AR/VR/MR 等微型顯示器;其餘面板用於電視應用;Yole 也提出「全面滲透」(full-penetration)方案,即 Micro LED 能滲透至智慧手機、平板電腦和筆電市場,預期 2030 年營收將超過 120 億美元。

但要與 OLED 競爭並成為替代品,Micro LED 必須在性能、功能和成本具明顯優勢,包括更高的亮度、色深、穩定性、模組化顯示等。Yole 認為,MicroLED 成功可能取決於「顛覆性架構」,如 Si-CMOS 微型驅動器,有望實現「畫素內嵌式記憶體」(memory-in-pixel,MIP)或整合感測器等先進功能,並顯著降低功耗。

此外,微驅動器(micro-IC)架構將顛覆性能和供應鏈,使顯示器產業轉為完整的半導體產業。

值得注意的是,很少企業能實現全面的垂直整合 Micro LED 產業,而是選擇從 LED 廠那採購 CoW 或 CoC,因此除企業競爭,更可能是生態系競爭,尤其在中國和台灣最明顯。

Yole 指出,台灣生態系涵蓋 Micro LED 開發和製造,並組成 Micro LED 聯盟;中國面板業和 LED 產業則培育巨量轉移、測試和維修工具製造商;韓國缺乏完善的生態系和明確的供應鏈聯盟,但 LG 和三星利用對國內設備商的影響力,推動 Micro LED 技術發展。

研調機構 TrendForce 則認為,2023 年是 Micro LED 做為顯示技術邁入量產的關鍵年,而解決成本居高不下的問題將是接下來的首要之務。

在晶片部分,微型化工程啟動,預期僅透過晶片微縮的執行,未來四年期間 Micro LED 晶片所能達成的成本降幅,每年至少在 20~25%。TrendForce 表示,Micro LED 巨量轉移部分,業界著眼於效率與良率上取得平衡,以 Stamp 轉移搭配雷射鍵合的混合轉移模式,也成為備受關注的生產模式;AR 透明顯鏡則是微投影顯示市場則是極具潛力的應用市場。

TrendForce 指出,隨著零組件改善、製程最佳化匹配、豐富的解決方案,在量產與應用多元化吸引下,2024 年將有更多廠商投入 Micro LED 的發展,在健全供應鏈的同時,也進一步優化其成本架構。

(首圖來源:科技新報)

延伸閱讀:

標題:Micro LED 優勢!Micro IC 將顛覆性能、供應鏈,「顯示器產業變半導體業」

地址:https://www.utechfun.com/post/294982.html