整整三個多月,台積電工程師們攜家帶口1800多人,分6班包機飛往美國亞利桑那州。機艙內充滿了期待和不確定的緊張氣氛。這場自去年11月开始的大規模人才遷移,是台灣地區半導體產業史上一次前所未有的人才流動。

美國爲了重振芯片制造業,不惜花重金引進台積電這樣的全球領導者,爲其提供土地、稅收、電力等優惠條件。但是,美國發現,要打造一個高效的芯片工廠,光有錢和設備還不夠,還需要有大量的專業人才,這在美國卻是鳳毛麟角。

就在台積電工程師們赴美前一個月,美國向中國發布了一系列芯片出口管制措施,旨在削弱中國生產甚至購买最高端芯片的能力。華盛頓战略與國際研究中心的格雷戈裏·C·艾倫將其定性爲战爭行爲:

從2022年开始,有兩個日期將被歷史銘記,第一個是2月24日,俄羅斯入侵烏克蘭;第二個是10月7日。

芯片是現代經濟的命脈,我們的手機、烤面包機、雲服務器和銀行卡等各種電子產品和系統都離不开它。芯片還是改變人類未來的量子計算和人工智能等關鍵技術背後的驅動力。美國對中國的芯片封鎖不僅威脅了中國的科技創新和國家安全,也激發了中國的自主研發和生產芯片的決心和動力。

雨前顧問與安謀科技(中國)有限公司聯合發布《2023年中國大陸集成電路產業人才供需報告》(關注“雨前產經觀察”發送“人才報告”獲取報告)顯示,今年1~5月,中國芯片制造投資額相比去年同期暴漲,對技術人才尤其是具有長期經驗的高級人才需求激增。

人與武器構成战爭的決定性因素,短期內先進的武器能帶來優勢,長期來看,人才是最關鍵的變量,中美芯片战同樣適用這個規律。在美國聯合荷蘭、日本的操控下,中國當前面臨着芯片制造設備出口的限制,然而,芯片制造領域的人才卻更適合在東亞文化的土壤中生根發芽。

青山遮不住,畢竟東流去。從美國到日本到韓國,再到中國台灣,最終到中國大陸——全球芯片制造中心的轉移趨勢難以阻擋。

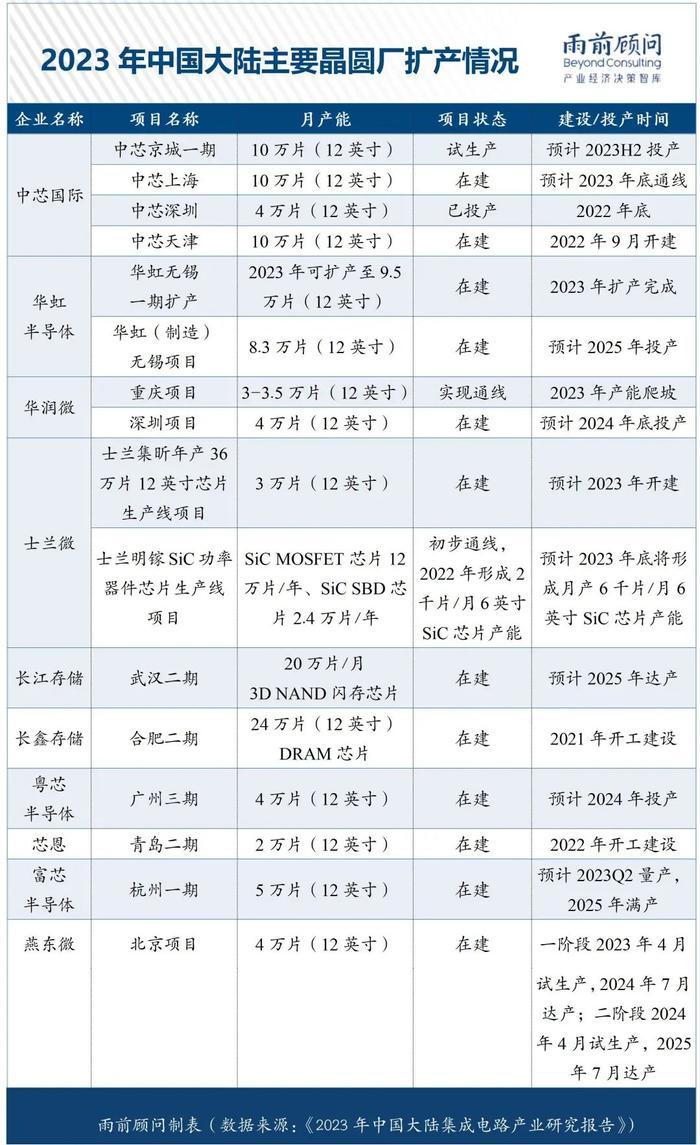

1. 中國大陸芯片制造投資暴漲13倍

8月7日,晶圓代工龍頭華虹半導體在科創板上市,根據發行價計算總市值爲892.27億元,創下今年以來A股最大IPO。

華虹半導體前身是“909工程”主體華虹NEC,於1996年投資100億元成立,是當時中國電子工業有史以來投資規模最大、技術最先進的一個國家項目,承載了中國自主造芯的夢想。

《2023年中國大陸集成電路產業人才供需報告》顯示,今年1~5月,集成電路領域投資(不包括上市公司)事件約163起,投資規模超400億元。其中,芯片制造環節的投資事件只有4起,但投資規模卻高達263億元,是去年同期的13.5倍,這主要源於華虹半導體獲得的約261.3億元的战略投資。

這一驚人的數據反映在美國封鎖的壓力下,中國政府和企業繼續加大了芯片自主研發和生產的投資力度。早在幾年前,爲了打破外部依賴和縮小與國際先進水平的差距,中國政府就出台了一系列政策和措施,支持和鼓勵集成電路產業的發展。

2020年8月,國務院發布的《新時期促進集成電路產業和軟件產業高質量發展的若幹政策》從財稅、投融資、IPO、研究开發、進出口、人才、知識產權、市場應用、國際合作等多角度對半導體產業的發展提供政策支持,提出中國芯片自給率要在2025年達到70%。

此外,國家集成電路產業基金一期和二期分別於2014年和2019年成立,總規模達到1387億元和2042億元,重點投向芯片制造以及設備材料、芯片設計、封裝測試等產業鏈各環節,支持行業內骨幹龍頭企業做大做強。

近幾年,全球半導體市場持續增長,而中國芯片進口額卻遭遇下滑,揭示出國產替代的嶄新篇章已經悄然翻开。隨着人工智能、5G、物聯網等新技術的發展和應用,芯片需求量不斷增加。據世界半導體貿易統計局數據,2022年全球半導體市場規模達5801億美元,較上年度增長4.36%;2023年,全球半導體市場預計將增長4.6%,達到市場規模6620億美元。

作爲全球最大的芯片消費市場,中國在2021年芯片進口額同比增長了25.6%,達到歷史峰值的4397億美元,之後卻出現了連續下降的情況,2022年的芯片進口金額同比下降5%,2023年上半年更是大幅下滑17%。這種現象反映出,除了全球消費力下降,出口管制和國產替代對此也起到了顯著的影響。

爲了縮小與國際先進水平的差距,中國正在加大對先進制程芯片的投資和研發。全球芯片制造領域的技術水平主要由工藝節點來衡量,即芯片上晶體管的尺寸。工藝節點越小,晶體管越多,芯片的性能越好。目前,全球最先進的工藝節點是3納米,只有台積電、三星等少數廠商掌握。

中國不甘落後,加大了對先進工藝節點芯片制造的投資和研發。中芯國際在 2019 年下半年已經开始量產 14納米FinFET結構芯片,且12 納米、7 納米等更先進的制程开發均可沿用該結構有序進行。華虹半導體也已經實現了28納米先進工藝的量產。

2. 芯片制造業急需長期經驗人才

對於芯片制造領域的進一步發展,一大挑战是人才短缺,特別是那些擁有10年以上經驗的高級人才。

據《2023年中國大陸集成電路產業人才供需報告》,隨着國產替代的步伐加速,制造環節以及設備環節的人才需求呈現出快速增長的態勢。具體來看,2022年,我國上市公司制造、設備環節的從業人員同比增速分別達到21.66%和33.92%;技術人員的同比增速更是達到了123.89%和52.87%。

與需求的增長相比,供給端的表現卻並不樂觀。2022年,設備環節投遞簡歷數爲1.15萬人同比增長21.9%,與需求增長相比稍有不足,而制造環節投遞簡歷數爲3.07萬人,同比下降了3.51%,則顯示出明顯的供需矛盾。

這背後的原因在於,制造環節的人才需求與其他環節有所不同,它特別需要那些有着豐富實战經驗的人才。《報告》數據顯示,5年以上經驗的人才需求佔比較高,達19.1%,更值得注意的是,10年以上經驗的人才需求佔比由2021年的4.35%提升至6.35%。

這意味着芯片制造行業對於長期經驗人才的渴求越來越強烈。而這種渴求並非一朝一夕能夠滿足的,因爲芯片制造是一種高度復雜、精密、集成和創新的工程活動,蕴含大量know how隱性知識與能力,需要多年的實踐積累和技術沉澱。

建一座晶圓廠,資金是氧氣,廠房是身體,設備是器官,工藝是靈魂,良率是血液,量產是生命。

以上每個部分都代表了人類工業的最高標准,合在一起是密不可分的集成系統,恰如一個有機生命體。

一着不慎,滿盤皆輸;

一刻拖延,滿盤皆輸;

一步落後,滿盤皆輸。

檢驗建廠投產能否成功的唯一依據,就是團隊有沒有成功先例。有,未必成功。沒有,一定不會成功。

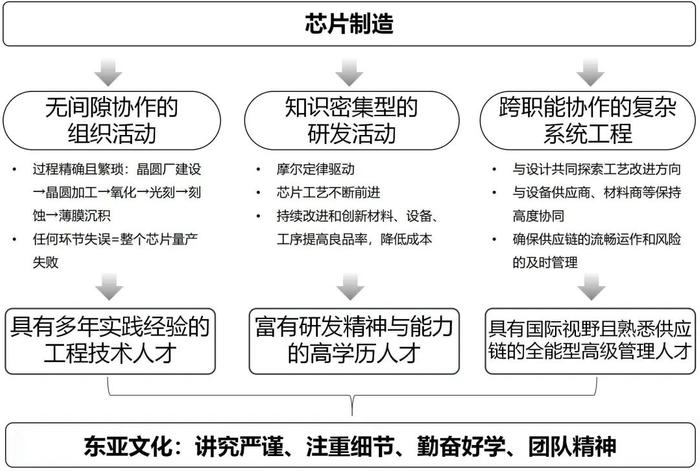

芯片制造是一種要求無間隙協作的組織活動。芯片制造過程中,每一個細節都牽一發而動全身。從最开始的廠房建設,再到晶圓加工、氧化、光刻、刻蝕、薄膜沉積等制造環節,無一不是精確且繁瑣的工作,任何一個環節的失誤,都可能導致整個芯片制造失敗,總良率是一家晶圓廠的最高機密。這需要多年實踐經驗且富有耐心與細心的工程技術人才,確保芯片制造的良率量產。

在很多人眼中,建廠屬於土建工程,不需要特別專業的門檻,這往往導致項目失敗。投資千億元的武漢弘芯項目爛尾,除了資金斷鏈,還有廠房不過關的原因,存在中軸线未對齊、緊急借用電力儲備不足、挑高太低等問題。有熟悉芯片制造的人士曾實地勘測過弘芯的工廠得出結論,“地都是不平的,建起來的芯片廠沒兩年就會報廢。”而弘芯找來的工程總包方火炬集團,也確實沒有任何芯片工廠建造經驗。

芯片制造是一種知識密集型的研發活動。受摩爾定律驅動,芯片工藝始終處於不斷前進的狀態,需要對材料、設備、工序等進行持續改進和創新,才能提高良品率,降低成本,使芯片的性能更加卓越。這需要富有研發精神與能力的高學歷人才,進行前沿的理論探索和實驗驗證,突破技術難關和瓶頸。

芯片制造還是一種跨職能協作的復雜系統工程。制造方要與設計共同探索工藝改進方向,並與設備供應商、材料商等保持高度協同,以確保供應鏈的流暢運作和風險的及時管理。這需要具有國際視野且熟悉供應鏈的全能型高級管理人才,他們掌握多個領域的知識,能將不同專業人員團結在一起。

要完成這樣的任務,芯片制造幾乎吸收了微電子、材料、化學、機械(精密儀器)、數學物理等所有理工科專才,大部分工序都要求碩士以上學歷,需要高深的理論知識富有創見性地解決問題,同時還要求極強的動手能力與團隊協作精神,這些素質往往是相互矛盾的。

因此,沒有什么學校能夠爲芯片制造行業培養出完全符合需求的人才,也沒有其他類似的工廠或產業能夠跨入高端芯片制造行業,聽說過跨界造車造手機,沒聽說過跨界造芯。這就注定芯片制造人才的來源主要集中在芯片制造企業。

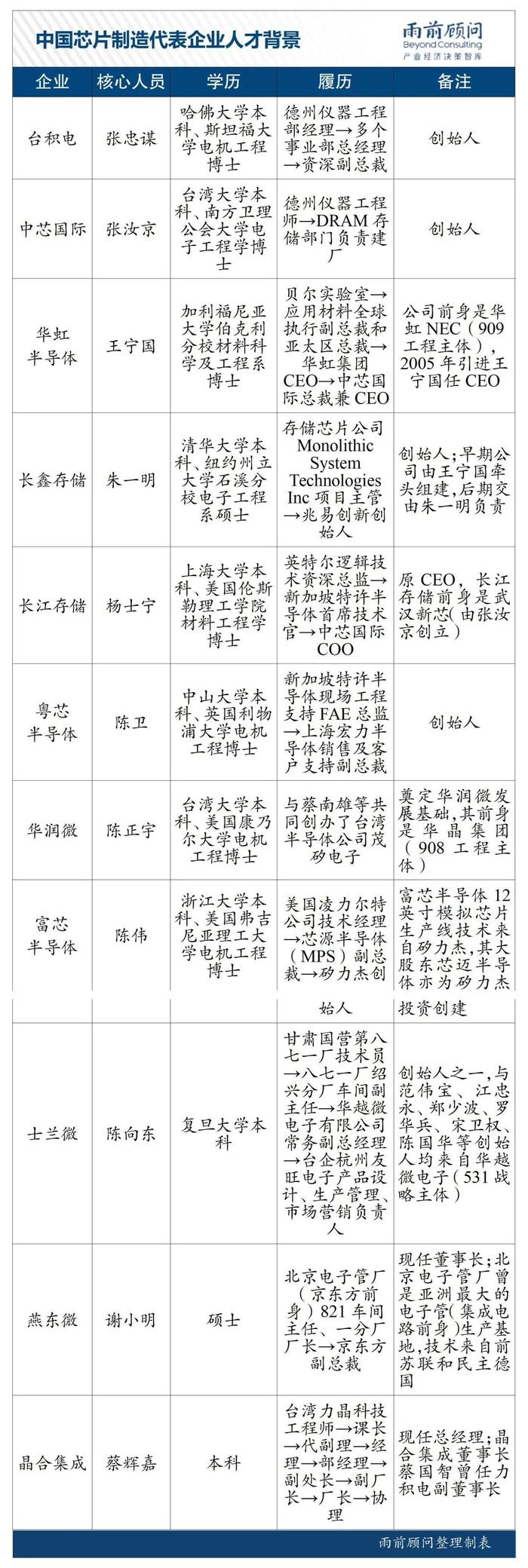

雨前顧問統計發現,我國芯片制造企業創始人或核心人員均是工程技術人員出身,大部分擁有博士學歷,主要有兩大來源:

一是外資芯片制造企業。如台積電張忠謀和中芯國際張汝京均來自德州儀器,長江存儲CEO楊士寧來自英特爾,粵芯半導體創始人陳衛來自新加坡特許半導體(後被格羅方德兼並),矽力傑創始人陳偉來自芯源半導體(MPS),原華虹集團CEO王寧國曾在全球最大的芯片制造設備供應商應用材料幹過。

二是國家重大战略工程催生的芯片制造企業。如燕東微董事長謝小明來自北京電子管廠(京東方前身),該廠曾是亞洲最大的電子管(集成電路前身)生產基地,由前蘇聯與民主德國援建。士蘭微董事長陳向東來自“531战略”主體華越微電子,華潤微電子首任總經理王國平來自“908工程”主體華晶集團。

芯片制造創業者還呈現出老齡化的現象,基本在50歲以上,與互聯網新銳形成鮮明對比,充分說明芯片制造業是一個在扎實理論基礎上需要經驗積累的行業,只能一步步從低到高做起,沒有彎道超車、換道超車、跨界造車的可能。

值得一提的,長期統治全球先進制程的FinFET架構,其發明者胡正明教授也是一位中國人。

3. 全球芯片制造中心在東亞

在張汝京創辦中芯國際之前,陳正宇創立了中國大陸第一家純晶圓代工廠——華晶上華半導體。他是台灣半導體界的老兵,也是大陸半導體市場的开路先鋒。

陳正宇曾積極參與台灣半導體產業的發展規劃,是台灣晶圓代工模式及業務开拓推進的倡議核心團隊成員,自1998年起先後創立華晶上華、主導華潤上華重組,奠定了華潤微電子集團的發展基礎。

問及爲何總能抓到芯片制造的發展趨勢,陳正宇回顧了半導體發展歷史,1970年,日本取代美國成爲半導體市場的要角;1980年,韓國崛起;1990年,台灣起飛。他指出了這個軌跡的背後原因:

取決於人力資源。

歐美等發達地區通常會把低成本、低附加值的產業外移,自己則專注於高端、高附加值的產業。但是芯片制造業與紡織品等勞動密集型產業不同,它是一種由能力驅動的產業轉移。

芯片制造需要大量的技術創新、細致的工作態度和嚴謹的紀律性,這些特質與東亞文化中講究嚴謹、注重細節、勤奮好學、團隊精神的特點相契合。

東亞地區通過長期的技術學習和積累,在芯片制造領域已經形成了超越歐美的能力和優勢。目前,中國台灣地區在全球晶圓代工市場中市佔率高於60%,而美國英特爾作爲芯片業的鼻祖,集設計、制造與封測於一身,曾在14納米制程上徘徊許久,如今依然無法實現3納米量產。

台積電自1987年成立以來,發展出了一套獨特的作業模式,其中包括工程師必須隨叫隨到解決問題、上下遊以及周邊廠商之間的緊密配合,這使得台積電能夠以高良率和一站式服務在全球半導體市場佔據半壁江山。

半導體行業的專家們普遍認爲,無論晶圓代工技術和研發如何精進,最終還是要歸結於制造和工廠管理。而論及良率和制造,難免會牽涉到紀律本質。

因爲晶圓一旦上线後,就必須24小時運作,這不僅僅是輪班問題,還需要隨時待命。在台灣新竹的科技公司,客戶臨時有需求,或者運作上突然出現問題,必須在規定時間內立刻趕回公司或工廠。這樣的工作方式對美國人來說是難以想象、無法接受的。然而,短期內改變美國的文化習俗也不可能,所以台積電幹脆直接從台灣調人過去,可能速度還快一點。

此外,台積電強調團隊合作,而美國的教育強調個人主義。這暴露出一個問題,許多美國工程師在理論學術上極其強大,但在實際操作中卻可能並非如此。相較之下,台積電的工程師團隊通力配合,不僅有研究發展新技術的工程師,還包括了生產方面的工程師和人員,以及負責維護電力供應和調整設備的工程師。

老一輩的美國人早已不愿涉足制造業,而年輕一代更不大可能選擇進入要求最高的半導體制造業。歐美這些國家想要發展自身的半導體制造,首先就需要克服文化障礙。

因此,全球芯片制造業中心向東亞的轉移,實際上是對東亞地區在全球價值鏈中角色的一種重塑,同時也預示了全球芯片制造業的未來走向。

4. 中國大陸:下一個芯片制造中心?

作爲東亞文化的發源地和中心,中國大陸擁有世界最大的芯片消費市場,同時也在芯片設計和制造方面取得長足進步。隨着中國大陸在芯片自主可控方面的政策支持與投入,全球芯片制造中心的第三次轉移有望朝向中國大陸,並將產生更大更持久的影響。

諷刺的是,美國對中國實施芯片封鎖,反而成爲刺激中國芯片業國產化替代加速的一個重要外因。

紐約時報近日發表長文《“這是一種战爭行爲”:解碼美國對華芯片封鎖行動》認爲,中國實現芯片自主可控的難度,不亞於復制整個人類文明,接下來卻不無憂慮表示:

但若要說有哪個國家能夠克服這樣的挑战,那很可能非中國莫屬。

紐約時報文章擔心,如果中國每年用於芯片進口的4000億美元有很大一部分轉而用於國內,其國內芯片企業可能最終將得到迎頭趕上的手段和動力。

7月28日,台積電總裁魏哲家在新竹全球研發中心完工啓用典禮上表示,台積電決心“根留台灣”。幾乎同時傳出,台積電在美國亞利桑那州建立的晶圓廠,由於能熟練安裝設備的專業人員數量不足,須培訓當地技工,量產時間推遲至2025年,比原定時間晚一年。

對於台積電赴美投資,英偉達黃仁勳的評論一針見血:

台積電的核心和靈魂在台灣,不因設美國廠而改變。

設備與芯片如水,跟隨市場流動乃是天性,人爲管制難以長久。文化如山,是芯片制造業的根基和靈魂,不易遷移。

“這些管制措施不能一勞永逸地遏制中國。即便在最理想的情況下,它們也只是一種拖延战術。”紐約時報文章稱,對中國來說,芯片的未來是關乎國運的大事。而在美國工業與安全局負責出口管理的西婭·羅茲曼·肯德勒看來:

這可能也關乎我們的存亡。

標題:中美芯片人才战:青山遮不住,畢竟東流去

地址:https://www.utechfun.com/post/248377.html